Revista de Investigación Latinoamericana en Competitividad Organizacional

Vol. 8 Núm. 29 (2026): Febrero

ISSN: 2659-5494

Fortalecimiento de competencias financieras en estudiantes de zonas rurales: una intervención pedagógica con enfoque participativo

Dra. en C. y A. Marcela Jaramillo-Jaramillo¹

Investigador, Centro Universitario UAEMéx Temascaltepec

0000-0002-2435-7034

mjaramilloj@uaemex.mx

Dra. en C.E.A. Patricia García-Hernández¹

Investigador, Centro Universitario UAEMéx Temascaltepec

0000-0002-2568-1303

pgarciah@uaemex.mx

Dr. en C. Ed. Daniel Cardoso-Jiménez²

Profesor Tiempo Completo, Unidad Académica Profesional UAEMéx Tejupilco

0000-0002-1762-1511

dcardosoj@uaemex.mx

¹Centro Universitario UAEMéx Temascaltepec, México,

²Unidad Académica Profesional UAEMéx Tejupilco, México

RESUMEN

El objetivo de este trabajo fue evaluar el impacto de una intervención pedagógica basada en talleres de educación financiera sobre el desarrollo de competencias financieras básicas en estudiantes de zonas rurales del sur del Estado de México. Se realizó un estudio fundamentado en investigación-acción participativa. La muestra incluyó 130 estudiantes de tres niveles educativos (50 secundaria, 30 bachillerato, 50 licenciatura) de instituciones rurales. Se aplicaron instrumentos validados para medir conocimientos, actitudes y comportamientos financieros antes y después de la intervención. Los talleres se diseñaron con enfoque constructivista y metodologías activas (gamificación, educación popular, aprendizaje situado). Se observaron diferencias significativas en todas las dimensiones evaluadas entre los diferentes niveles educativos. Las mayores diferencias se registraron entre estudiantes de secundaria y licenciatura para la comprensión de variables como identificación de ingresos y gastos (79%-92% según nivel), elaboración de presupuestos (63%-78%) y comprensión de ahorro e inversión (60%-78%). Los conceptos de crédito e interés compuesto mostraron mayor dificultad, especialmente en niveles básicos. El análisis cualitativo reveló alta participación estudiantil y transferencia de aprendizajes al contexto familiar. Se concluye que] los talleres de educación financiera con enfoque participativo constituyen una estrategia efectiva para desarrollar competencias financieras básicas en contextos rurales. La contextualización cultural, las metodologías activas y la vinculación escuela-comunidad son factores clave para el éxito de estas intervenciones.

Palabras clave: Educación financiera, inclusión financiera, educación rural, competencias financieras, investigación-acción participativa.

Strengthening financial competencies in rural students: a pedagogical intervention with a participatory approach

ABSTRACT

The objective of this study was to evaluate the impact of a pedagogical intervention based on financial education workshops on the development of basic financial competencies in students from rural areas of the southern State of Mexico. A study based on participatory action research was conducted. The sample included 130 students from three educational levels (50 secondary school, 30 high school, 50 undergraduate) from rural institutions. Validated instruments were applied to measure financial knowledge, attitudes, and behaviors before and after the intervention. The workshops were designed with a constructivist approach and active methodologies (gamification, popular education, situated learning). Significant differences were observed in all evaluated dimensions across different educational levels. The greatest differences were recorded between secondary and undergraduate students for understanding variables such as income and expense identification (79%-92% by level), budget preparation (63%-78%), and comprehension of savings and investment (60%-78%). Credit and compound interest concepts showed greater difficulty, especially at basic levels. Qualitative analysis revealed high student participation and transfer of learning to family contexts. It is concluded that financial education workshops with a participatory approach constitute an effective strategy for developing basic financial competencies in rural contexts. Cultural contextualization, active methodologies, and school-community linkage are key factors for the success of these interventions.

Keywords: Financial education, financial inclusion, rural education, financial competencies, participatory action research.

INTRODUCCIÓN

Planteamiento del problema

La educación financiera se ha consolidado como una competencia esencial para la vida en el siglo XXI, comparable en importancia con la alfabetización tradicional y las matemáticas (OCDE, 2020). Sin embargo, persisten brechas significativas en el acceso y calidad de la educación financiera, particularmente en contextos rurales y semiurbanos de América Latina.

En México, diversos estudios revelan un rezago considerable en competencias financieras. Según la Encuesta Nacional de Inclusión Financiera (ENIF, 2021), solo el 32% de los adultos mexicanos posee un nivel básico de educación financiera, cifra que se reduce al 24% en zonas rurales. Esta situación es especialmente preocupante entre los jóvenes, quienes enfrentan decisiones financieras cada vez más complejas en un entorno económico inestable.

Las comunidades rurales enfrentan desafíos particulares: acceso limitado a servicios financieros formales, dependencia de ingresos irregulares provenientes de actividades agropecuarias, persistencia de prácticas financieras tradicionales (tandas, préstamos informales), y escasez de programas educativos contextualizados (Corona-Torres, 2023; Demirgüç-Kunt et al., 2022). Estos factores contribuyen a perpetuar ciclos de vulnerabilidad financiera y exclusión social.

Justificación

La relevancia de esta investigación radica en varios aspectos fundamentales. Primero, aborda una población históricamente desatendida: los estudiantes rurales, quienes representan aproximadamente el 23% de la matrícula nacional en México (SEP, 2022). Segundo, implementa un enfoque pedagógico innovador que combina principios constructivistas con metodologías participativas, respondiendo a las recomendaciones internacionales sobre mejores prácticas en educación financiera (OCDE, 2020; Banco Mundial, 2021). Tercero, genera evidencia empírica sobre la efectividad de intervenciones contextualizadas, contribuyendo a la escasa literatura sobre educación financiera en contextos rurales latinoamericanos. Finalmente, sus hallazgos pueden informar el diseño de políticas públicas educativas más inclusivas y efectivas.

Por lo anterior, el objetivo de esta investigación es evaluar el impacto de talleres de educación financiera con enfoque participativo sobre el desarrollo de competencias financieras básicas en estudiantes de instituciones educativas rurales del sur del Estado de México.

MARCO TEÓRICO

La educación financiera ha evolucionado de un enfoque meramente informativo hacia uno integral que busca desarrollar competencias para la toma de decisiones financieras responsables. La OCDE (2020) la define como "el proceso mediante el cual los consumidores mejoran su comprensión de productos y conceptos financieros, desarrollan habilidades para tomar decisiones informadas, evaluar riesgos y oportunidades, y adquieren confianza para mejorar su bienestar financiero".

Esta definición subraya tres elementos fundamentales: comprensión conceptual, desarrollo de habilidades prácticas y fortalecimiento de la confianza personal. Atkinson y Messy (2012), en su influyente trabajo para la OCDE, proponen evaluar la educación financiera a través de tres dimensiones interrelacionadas:

· Conocimiento financiero: Comprensión de conceptos básicos como interés simple y compuesto, inflación, diversificación de riesgos, y funcionamiento de productos financieros.

· Comportamiento financiero: Acciones concretas como elaborar presupuestos, comparar opciones antes de comprar, ahorrar regularmente, y planificar para el futuro.

· Actitudes financieras: Predisposiciones hacia la planificación a largo plazo, preferencia temporal, y confianza en las instituciones financieras.

Esta perspectiva tridimensional ha sido adoptada ampliamente en la investigación internacional y constituye el marco conceptual de referencia para este estudio.

Los entornos rurales presentan características particulares que condicionan tanto las necesidades como los enfoques de educación financiera. La literatura identifica varios factores distintivos:

· Factores estructurales: Las comunidades rurales suelen caracterizarse por economías basadas en actividades primarias, ingresos estacionales e irregulares, limitado acceso a servicios financieros formales, y dependencia de redes sociales para el apoyo económico (Demirgüç-Kunt et al., 2022). Estos elementos configuran un entorno financiero diferente al urbano, donde las estrategias tradicionales de educación financiera pueden resultar inadecuadas.

· Prácticas financieras tradicionales: Las comunidades rurales han desarrollado históricamente mecanismos propios de ahorro, crédito e inversión, como las tandas, los grupos de ahorro rotativo, el trueque, y los préstamos familiares (Corona-Torres, 2023). Estos sistemas, aunque funcionales, pueden limitar el acceso a productos financieros formales más eficientes.

· Factores socioculturales: Los valores comunitarios, las tradiciones familiares, y las redes de confianza influyen significativamente en las decisiones financieras rurales. Garzón y Forero (2021) documentan cómo las mujeres rurales colombianas integran consideraciones familiares y comunitarias en sus decisiones económicas, sugiriendo la necesidad de enfoques más holísticos.

La efectividad de la educación financiera depende críticamente de los enfoques pedagógicos empleados. La evidencia internacional sugiere que los métodos tradicionales, basados en la transmisión unidireccional de información, resultan insuficientes para generar cambios sostenidos en comportamientos financieros (Fernandes et al., 2014; Kaiser et al., 2022).

· Constructivismo y aprendizaje significativo: Basándose en los trabajos de Ausubel y Vygotsky, diversos autores proponen que la educación financiera debe conectar nuevos conceptos con experiencias previas de los estudiantes. Valencia y Londoño (2023) demostraron que niños colombianos de 11-15 años comprenden mejor los conceptos financieros cuando se vinculan con situaciones familiares conocidas.

· Educación popular freireana: Paulo Freire enfatizó la importancia del diálogo y la problematización en el proceso educativo. En educación financiera rural, este enfoque implica partir de las realidades económicas locales para construir conocimientos contextualmente relevantes. Garzón y Forero (2021) aplicaron estos principios con mujeres rurales colombianas, logrando no solo aprendizajes técnicos sino también empoderamiento económico.

· Gamificación y aprendizaje lúdico: La incorporación de elementos de juego en la educación financiera ha mostrado resultados prometedores, especialmente con poblaciones jóvenes. Gómez et al. (2022) reportan que dinámicas lúdicas en bachilleratos rurales mexicanos incrementaron significativamente la comprensión de conceptos complejos como el interés compuesto.

· Aprendizaje situado: Esta perspectiva, desarrollada por Lave y Wenger, propone que el aprendizaje más efectivo ocurre en contextos auténticos donde el conocimiento será aplicado. Para educación financiera rural, esto implica usar casos reales de la comunidad, involucrar a familias locales, y conectar contenidos con proyectos productivos comunitarios.

La investigación empírica sobre educación financiera en contextos rurales, aunque limitada, ofrece evidencia valiosa. En Ecuador, Peñarreta et al. (2019) encontraron que solo el 33% de los adultos rurales alcanza niveles aceptables de educación financiera, identificando la escolaridad y el ingreso como predictores principales.

En Colombia, Ruiz y Largo (2020) documentaron cómo la falta de educación financiera en sectores populares se asocia con sobreendeudamiento y vulnerabilidad económica. Sus hallazgos sugieren que intervenciones tempranas pueden prevenir patrones financieros problemáticos.

Beltrán et al. (2022) analizaron el comportamiento financiero de jóvenes colombianos, encontrando diferencias significativas entre contextos urbanos y rurales. Los jóvenes rurales mostraron mayor propensión al ahorro, pero menor conocimiento sobre productos financieros formales.

A nivel internacional, meta-análisis recientes (Kaiser et al., 2022; Urbanz, 2018) confirman que intervenciones educativas contextualizadas y participativas generan efectos más duraderos que programas genéricos. Sin embargo, persisten brechas en la evidencia sobre poblaciones rurales y enfoques pedagógicos específicos.

Con base en la literatura revisada, este estudio se aborda desde un modelo integrado para la educación financiera rural que articula cuatro componentes:

· Contextualización cultural: Reconocimiento y valoración de prácticas financieras tradicionales como punto de partida para introducir nuevos conceptos.

· Pedagogía participativa: Uso de metodologías activas que promuevan el diálogo, la reflexión crítica, y la construcción colectiva de conocimientos.

· Aprendizaje situado: Conexión de contenidos financieros con realidades locales, proyectos comunitarios, y necesidades específicas del entorno rural.

· Vinculación sistémica: Integración de múltiples actores (estudiantes, familias, docentes, comunidad) para maximizar el impacto y sostenibilidad de los aprendizajes.

Este modelo orienta tanto el diseño de la intervención como el análisis de resultados en la presente investigación.

METODOLOGÍA

Diseño de investigación

Se adoptó un diseño cuasi-experimental sin grupo control, fundamentado en el paradigma de investigación-acción participativa (Elliott, 2005; Reason & Bradbury, 2008). Esta elección metodológica se justifica por tres razones: (1) la naturaleza aplicada del estudio, orientado a generar cambios en la realidad estudiada; (2) la importancia de involucrar a los participantes como co-investigadores; y (3) consideraciones éticas sobre privar a grupos de una intervención potencialmente beneficiosa.

El enfoque mixto permitió combinar análisis cuantitativos de los cambios en competencias financieras con interpretaciones cualitativas de los procesos de aprendizaje y las dinámicas socioculturales involucradas.

Contexto y participantes

La investigación se desarrolló en tres instituciones educativas del sur del Estado de México, específicamente en los municipios de Temascaltepec y Tejupilco. Esta región se caracteriza por su economía predominantemente agropecuaria, con altos índices de marginación y limitado acceso a servicios financieros formales.

Población y muestra: La muestra por conveniencia incluyó 130 estudiantes distribuidos en tres niveles educativos:

· Secundaria técnica: 50 estudiantes (38.5%)

· Bachillerato comunitario: 30 estudiantes (23.1%)

· Licenciatura en Contaduría: 50 estudiantes (38.5%)

· Facilitadores: 6 docentes

Los criterios de inclusión de participantes fueron (a) estar inscrito regularmente en alguna de las instituciones participantes; (b) residir en comunidades rurales del área de estudio; (c) manifestar voluntad de participación; (d) contar con autorización de padres/tutores (menores de edad).

El 58% de los participantes fueron mujeres, con edades entre 12 y 22 años. El 70% proviene de familias dedicadas a actividades agropecuarias, el 20% al comercio informal, y el 10% a otros servicios. Solo el 30% de las familias mantiene cuentas en instituciones financieras formales.

Herramientas de recolección de datos

Las herramientas utilizadas para los talleres fueron:

· Listas de observación para registrar la participación.

· Diarios de campo elaborados por los docentes.

· Cuestionarios pre y post taller para medir aprendizajes.

· Entrevistas con docentes.

Para este estudio se desarrolló el cuestionario de Competencias Financieras (CCF), basado en instrumentos validados internacionalmente (Atkinson & Messy, 2012; OCDE/INFE, 2018) y adaptado al contexto rural mexicano. El cuestionario conta de 16 ítems distribuidos en tres escalas:

· Conocimientos financieros (6 ítems): Evalúa comprensión de conceptos básicos como interés, inflación, riesgo, y diversificación.

· Comportamientos financieros (5 ítems): Mide frecuencia de prácticas como elaborar presupuestos, comparar precios, ahorrar sistemáticamente.

· Actitudes financieras (5 ítems): Explora predisposiciones hacia planificación, toma de riesgos, y confianza en instituciones.

El CCF fue sometido a validación por jueces expertos (3 académicos especialistas en educación financiera) y pilotaje con 5 estudiantes rurales no incluidos en la muestra final.

Diseño de la intervención

Los talleres se diseñaron siguiendo principios del modelo teórico propuesto, con duración total de 6 horas académicas distribuidas en 3 sesiones de 2 horas cada una, implementadas durante 3 semanas. El contenido de los talleres incluyó los siguientes temas:

· Reconocimiento de recursos económicos familiares y comunitarios

· Ingresos y gastos: identificación y clasificación

· El presupuesto familiar como herramienta de planeación

· Ahorro: importancia, modalidades y estrategias

· Inversión: conceptos básicos y alternativas locales

· Crédito: tipos, costos y riesgos

· Consumo responsable y derechos del consumidor

· Planificación financiera y construcción de metas

Las estrategias pedagógicas empleadas incluyeron:

· Educación popular: Círculos de diálogo sobre experiencias económicas familiares

· Gamificación: Juegos de roles, simuladores financieros, competencias de conocimientos

· Aprendizaje situado: Análisis de casos reales de la comunidad, visitas a instituciones financieras locales

· Construcción colaborativa: Elaboración grupal de presupuestos familiares y planes de ahorro

Como materiales didácticos se desarrollaron recursos específicos incluyendo un manual del participante con contenidos contextualizados y juegos didácticos con temática rural.

Consideraciones éticas

Se obtuvieron consentimientos informados de todos los participantes y asentimientos de menores de edad. Se garantizó confidencialidad, anonimato, y el derecho a retirarse del estudio sin consecuencias. Los datos se almacenaron en servidores seguros con acceso restringido.

RESULTADOS y DISCUSIÓN

El resultado de los talleres realizados para estudiantes en la secundaria técnica, el bachillerato comunitario y en el Centro Universitario, específicamente de la licenciatura en contaduría ubicados en zonas rurales al Sur del Estado de México se muestran en la tabla 1, considerando la categoría, el nivel y mostrando el porcentaje de aprovechamiento.

Tabla 1:

Resultados por nivel educativo del conocimiento de términos financieros.

|

Categoría/ Nivel |

Secundaría |

Bachillerato |

Licenciatura |

|

50 estudiantes |

30 estudiantes |

50 estudiantes |

|

|

Identificación de ingresos y gastos |

79% |

84% |

92% |

|

Elaboración de presupuesto acorde a cada nivel |

63% |

72% |

78% |

|

Comprensión de ahorro e inversión |

60% |

70% |

78% |

|

Comprensión de crédito e interés compuesto. |

30% |

35% |

60% |

|

Participación en las dinámicas |

Alta |

Alta |

Media alta |

Nota: Elaboración propia con base a los resultados obtenidos de la encuesta post taller

Como se observa en la tabla anterior, el reconocimiento de los términos de ingreso y gastos tanto personal como familiar ocupa el mayor porcentaje en los tres niveles, con un 79% para secundaria, 84% para bachillerato comunitario y 92% para la licenciatura, revelando una mayor comprensión de estos conceptos, entendiendo de dónde proviene y cómo se utiliza.

Se percibió que se tiene poca comprensión de la importancia y contenido de un presupuesto, nunca o casi nunca lo realizan, ni a nivel familiar, mucho menos personal. Sin embargo, en el taller elaboraron uno; el formato proporcionado se adaptó a cada nivel educativo intervenido, se logró que el 63% de los estudiantes de secundaria, el 72% de los de bachillerato y el 78% de los de licenciatura asimilaran el sentido y contenido de esta herramienta básica.

De igual manera se verificó la compresión de lo que se considera ahorro y lo que perciben como inversión, la mayoría de los estudiantes comprenden el ahorro, pero desconocen de las diversas formas de inversión, con lo realizado en el taller se alcanzó un nivel de aprendizaje de alumnos de secundaria, bachillerato y licenciatura de un 60, 70 y 78%, respectivamente.

No obstante, con los datos que se vislumbran en la tabla, se advierte el bajo nivel de discernimiento del crédito e interés compuesto, esto es comprensible en nivel básico y medio superior pues son términos complicados de entender dado que en algunos casos fue su primer acercamiento con estos conceptos, en el caso de estudiantes de nivel de licenciatura se logró un grado de razonamiento del 60%, esto resultado pudiera estar influenciado por la formación en contaduría de estos alumnos.

Del análisis de la participación estudiantil en el taller de educación financiera en las tres escuelas de zonas rurales hubo entusiasmo generalizado; se observó que estudiantes de nivel secundaria y bachillerato respondieron mejor a dinámicas lúdicas, mientras que en nivel licenciatura se valoraron más los casos prácticos relacionados con finanzas personales y familiares.

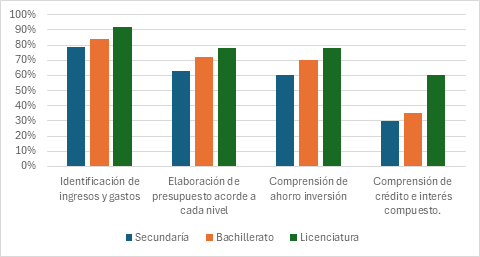

Para mayor comprensión de los resultados obtenidos se presenta el gráfico 1 que de manera comparativa corrobora el porcentaje de estudiantes que alcanzaron aprendizajes clave en cada nivel educativo. Se nota un mayor dominio de nociones básicas en los niveles superiores, como se esperaba.

Grafica 1:

Representación de aprendizajes por nivel educativo

Nota: Elaboración propia con base a resultados obtenidos.

Los resultados coinciden con lo alcanzado en investigaciones previas. En Ecuador, Peñarreta et al. (2019) encontraron que el bajo conocimiento financiero limita la actitud positiva hacia la planeación a futuro. En esta publicación, los estudiantes mostraron dificultad con conceptos abstractos, confirmando esta tendencia.

En Colombia, Ruiz y Largo (2020) percibieron que los hogares con baja educación financiera tienden a caer en sobreendeudamiento. En los talleres, los estudiantes valoraron la importancia de registrar gastos como medida provisoria.

En México, Gómez y colaboradores (2022) mostraron la utilidad de la gamificación en bachilleratos rurales, hallazgo que se confirmó en esta intervención: el uso de juegos facilitó el aprendizaje en secundaria y bachillerato.

La práctica ratifica que la asimilación de contenidos es clave: cuando se abordaron prácticas como tandas o intercambio de bienes y servicios, la comprensión fue mayor, lo que coincide con Garzón y Forero (2021). En definitiva, los resultados apuntan a que la educación financiera en contextos rurales debe armonizar enfoques lúdicos con contenidos contextualizados, en sintonía con las recomendaciones de la OCDE (2020) y la CONDUSEF (2020).

Entre los resultados cualitativos se destacan factores facilitadores del proceso de aprendizaje, tales como conexión con experiencias previas, metodologías activas, y aplicabilidad inmediata. También se detectaron barreras para el aprendizaje, tales como complejidad conceptual (ejemplo interés compuesto sí), limitaciones económicas familiares para realizar acciones de ahorro, y desconfianza generalizada con las instituciones bancarias.

La observación participante documentó altos niveles de compromiso durante los talleres. Las dinámicas lúdicas generaron mayor participación en secundaria y bachillerato, mientras que los casos prácticos fueron más efectivos en licenciatura.

DISCUSIÓN

Los resultados confirman la efectividad de intervenciones de educación financiera contextualizadas y participativas en entornos rurales. Los incrementos observados (37-50 puntos porcentuales en competencias básicas) son superiores a los reportados en meta-análisis internacionales para intervenciones genéricas (Kaiser et al., 2022), sugiriendo que la contextualización cultural potencia el aprendizaje.

La progresión observada desde competencias básicas (identificación de ingresos/gastos) hacia complejas (crédito/interés compuesto) es consistente con teorías del aprendizaje significativo (Ausubel, 1963). Los estudiantes construyeron comprensiones más sofisticadas sobre la base de conceptos familiares, validando el enfoque pedagógico adoptado.

Las diferencias por nivel educativo eran esperables, pero es notable que incluso estudiantes de secundaria lograron incrementos significativos en competencias complejas. Esto contradice supuestos sobre "edades apropiadas" para educación financiera y apoya recomendaciones de implementación temprana (OCDE, 2020).

Los resultados coinciden con estudios previos en varios aspectos. Como Peñarreta et al. (2019) en Ecuador, encontramos que el nivel educativo predice significativamente los incrementos en competencias financieras. Similarmente, Garzón y Forero (2021) en Colombia documentaron ventajas de enfoques participativos para mujeres rurales, patrón confirmado en nuestros datos.

La efectividad de metodologías lúdicas con poblaciones jóvenes replica hallazgos de Gómez et al. (2022) en contextos rurales mexicanos similares. Sin embargo, nuestros resultados extienden esta evidencia al incluir múltiples niveles educativos y mediciones de transferencia familiar.

A diferencia de estudios previos que reportan efectos limitados en actitudes financieras (Fernandes et al., 2014), encontramos cambios significativos, particularmente en planificación a largo plazo. Esta diferencia puede atribuirse a la contextualización cultural de la intervención y la vinculación con realidades familiares.

Los hallazgos apoyan la validez del modelo teórico propuesto, particularmente la importancia de:

· Contextualización cultural: El reconocimiento de prácticas financieras tradicionales (tandas, trueque) como punto de partida facilitó la comprensión de conceptos formales. Esto confirma postulados del constructivismo sobre la importancia de conocimientos previos en el aprendizaje.

· Pedagogía participativa: El diálogo y la construcción colectiva de conocimientos generaron aprendizajes más significativos que enfoques transmisivos. Esto valida principios freireanos sobre educación liberadora y su aplicabilidad a educación financiera.

· Aprendizaje situado: La conexión con realidades locales (proyectos productivos, instituciones comunitarias) incrementó la motivación y aplicabilidad de aprendizajes, confirmando teorías de Lave y Wenger sobre comunidades de práctica.

Las implicaciones para la práctica educativa resultan igualmente significativas. Los resultados sugieren que la educación financiera debe integrarse sistemáticamente en currículos de educación básica y media superior, no como contenido aislado sino transversalmente vinculado con matemáticas, ciencias sociales y orientación vocacional. La efectividad de la intervención dependió críticamente de facilitadores capacitados en enfoques participativos. Esto implica necesidades urgentes de formación docente especializada en educación financiera rural. Los recursos contextualizados fueron valorados significativamente más que materiales genéricos, sugiriendo la importancia de desarrollar bibliotecas de materiales específicos para diferentes contextos rurales.

Limitaciones del estudio

· Limitaciones metodológicas: La ausencia de grupo de control limita la atribución causal definitiva de los cambios observados. Aunque las mediciones pre-post y la triangulación cualitativa sugieren efectos de la intervención, factores externos podrían haber influido en los resultados. El sesgo de selección inherente al muestreo por conveniencia limita la generalización a otras poblaciones rurales. Las comunidades participantes, aunque representativas regionalmente, pueden diferir de contextos rurales en otras regiones mexicanas.

· Limitaciones contextuales: Los hallazgos se circunscriben a un contexto geográfico y cultural específico (sur del Estado de México), limitando su generalización a otras regiones rurales con características socioeconómicas diferentes.

Direcciones futuras de investigación

Los hallazgos sugieren varias líneas prometedoras de investigación:

· Estudios longitudinales: Investigaciones con seguimientos de 1-5 años para evaluar la persistencia de cambios e impactos en decisiones financieras reales.

· Estudios experimentales controlados: Diseños aleatorizados que permitan comparar la efectividad de diferentes enfoques pedagógicos en educación financiera rural.

· Investigación intergeneracional: Análisis de programas que involucren simultáneamente estudiantes y familias, evaluando efectos sinérgicos.

· Estudios transculturales: Replicación en diferentes contextos rurales latinoamericanos para identificar elementos universales vs. específicos culturalmente.

· Investigación sobre sostenibilidad: Análisis de factores que determinan la institucionalización exitosa de programas de educación financiera en sistemas educativos rurales.

CONCLUSIONES

La educación financiera no constituye una panacea para los desafíos económicos rurales, pero puede ser un componente valioso de estrategias integrales de desarrollo. Su efectividad depende críticamente de reconocer y valorar las características específicas de contextos rurales, desde prácticas financieras tradicionales hasta dinámicas socioculturales particulares.

Los resultados de este estudio sugieren que cuando la educación financiera se diseña participativamente, se contextualiza culturalmente, y se implementa con metodologías apropiadas, puede generar aprendizajes significativos y transferibles. Esto tiene implicaciones importantes para sistemas educativos, políticas de inclusión financiera, y estrategias de desarrollo rural en México y América Latina.

El desafío futuro radica en escalar estas experiencias exitosas manteniendo su calidad y pertinencia cultural, lo cual requiere inversiones sostenidas en formación docente, desarrollo de materiales, y sistemas de seguimiento y evaluación apropiados para contextos rurales.

REFERENCIAS

Atkinson, A., & Messy, F. (2012). Measuring financial literacy: Results of the OECD/International Network on Financial Education (INFE) pilot study. OECD Working Papers on Finance, Insurance and Private Pensions, 15. https://doi.org/10.1787/5k9csfs90fr4-en

Ausubel, D. P. (1963). The psychology of meaningful verbal learning. Grune & Stratton.

Banco Mundial. (2021). Financial inclusion strategy 2021-2025. World Bank Group.

Beltrán, S. D., Capacho, L. N., Díaz, C. A., & Guerra, M. F. (2022). Comportamiento financiero de los jóvenes en Colombia: Un análisis de riesgo y vulnerabilidad por clúster. Recuperado en https://repositorio.uniandes.edu.co/server/api/core/bitstreams/75cbc5a2-ff0c-42ba-9762-53c6cb51c3e7/content

Braun, V., & Clarke, V. (2006). Using thematic analysis in psychology. Qualitative Research in Psychology, 3(2), 77-101. https://doi.org/10.1191/1478088706qp063oa

CONDUSEF. (2020). Informe de Educación Financiera en México. Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros.

CONDUSEF. (2021). Reporte Nacional de Inclusión Financiera 11. Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros.

Corona-Torres, K. E. (2023). Alfabetización financiera: Factor determinante para lograr la inclusión financiera en las zonas rurales de México. En CONDUSEF (Ed.), Compendio de ensayos PEIF (2ª ed., pp. 45-67). CONDUSEF.

Creswell, J. W., & Plano Clark, V. L. (2017). Designing and conducting mixed methods research (3ª ed.). SAGE Publications.

Demirgüç-Kunt, A., Klapper, L., Singer, D., & Ansar, S. (2022). The Global Findex Database 2021: Financial inclusion, digital payments, and resilience in the age of COVID-19. World Bank.

Elliott, J. (2005). El cambio educativo desde la investigación-acción (4ª ed.). Ediciones Morata.

ENIF. (2021). Encuesta Nacional de Inclusión Financiera. CNBV-INEGI.

Fernandes, D., Lynch Jr., J. G., & Netemeyer, R. G. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), 1861-1883. https://doi.org/10.1287/mnsc.2013.1849

Garzón Medina, C., & Forero Molina, S. C. (2021). Administro mi dinero, planeo mi futuro: Educación económica y financiera para mujeres productivas rurales en Colombia. Ediciones USTA.

Gómez Sánchez, M. V., Manrique Hernández, Y. L., Quijano Gutiérrez, S. M., & Delgado Cih, D. M. (2022). Educación financiera en el entorno rural y urbano. Experiencias Científicas, Tecnológicas e Innovación, 2(1), 1-15.

Kaiser, T., Lusardi, A., Menkhoff, L., & Urban, C. (2022). Financial education affects financial knowledge and downstream behaviors. Journal of Financial Economics, 145(2), 255-272. https://doi.org/10.1016/j.jfineco.2021.09.022

Lave, J., & Wenger, E. (1991). Situated learning: Legitimate peripheral participation. Cambridge University Press.

OCDE. (2020). PISA 2018 Results (Volume IV): Are Students Smart about Money? OECD Publishing. https://doi.org/10.1787/48ebd1ba-en

OCDE/INFE. (2018). OECD/INFE Toolkit for Measuring Financial Literacy and Financial Inclusion. OECD Publishing.

Peñarreta Quezada, M., García Tinizara, D., & Armas Herrera, R. (2019). Educación financiera y factores determinantes: Evidencias desde Ecuador. Revista Espacios, 40(7), 11-25.

Reason, P., & Bradbury, H. (Eds.). (2008). The SAGE handbook of action research: Participative inquiry and practice (2ª ed.). SAGE Publications.

Ruiz Velásquez, J., & Largo Motato, H. (2020). Factores que inciden en la educación financiera de los habitantes del barrio Simón Bolívar en el municipio de Itagüí. Tecnológico de Antioquia.

Urbanz, C. et.al. (2018). The Effects of High School Personal Financial Education Policies on Financial Behavior. Economics of Education Review, Marzo, 1-35.

SEP. (2022). Principales cifras del sistema educativo nacional 2021-2022. Secretaría de Educación Pública.

Valencia, L. D., & Londoño, L. (2023). Caso de estudio: Efecto que tiene la educación financiera obtenida desde la infancia en el comportamiento socioeconómico de niños y adolescentes de 11 a 15 años. Tecnológico de Antioquia.

Vygotsky, L. S. (1978). Mind in society: The development of higher psychological processes. Harvard University Press.