Evaluación del impacto económico asociado al uso de plataformas de monedas digitales y criptomonedas

PHD UPEL Msc. Leydi Johana Polo Amador

Categoría: Asociado, Nombre Institución: Unidades Tecnológicas de Santander – UTS

ORCID: https://orcid.org/0000-0002-5335-2814

Msc. Elsa Patricia Carvajal Valero

Categoría: Asociado, Nombre Institución: Unidades Tecnológicas de Santander – UTS

ORCID: https://orcid.org/0000-0001-6860-7974

Candidata PHD UIS. Leidy Dayhana Guarin Manrique

Categoría: Asociado, Nombre Institución: Unidades Tecnológicas de Santander – UTS

ORCID: https://orcid.org/0000-0003-2708-6265

leidygm@correo.uts.edu.co

RESUMEN:

El enfoque de este resultado de investigación se basa en el análisis de los efectos financieros del uso de plataformas de moneda digital y criptomonedas mediante la revisión de bases documentales que incluyen artículos de revistas, informes y trabajos de grado de instituciones de educación superior. En este caso, se utiliza una metodología descriptiva de enfoque cualitativo, lo que permite el estudio de las bases teóricas durante el período de 2018 a 2022. La investigación se llevó a cabo en tres fases. En primer lugar, se consultó una variedad de fuentes científicas para contextualizar las monedas digitales y las criptomonedas.

Después, se realizó un estudio comparativo de las plataformas digitales para determinar sus ventajas y desventajas. Los resultados muestran que las criptomonedas, que funcionan como un sistema monetario descentralizado, no están bien reguladas. Las transacciones, especialmente las transferencias internacionales, pueden ser más rápidas y menos costosas si se eliminan los intermediarios. El uso de las nuevas tecnologías fomenta la innovación en tecnología y finanzas, promoviendo la creación de nuevos productos y servicios financieros y brindando soluciones a los sistemas financieros convencionales.

Palabras Clave: Criptomonedas, Blockchain, Moneda Digital, Bitcoin, Bancos Centrales.

Assessment of the economic impact associated with the use of digital currency and cryptocurrency platforms

ABSTRACT:

The focus of this research result is based on the analysis of the financial effects of the use of digital currency platforms and cryptocurrencies through the review of documentary bases that include journal articles, reports and degree papers from higher education institutions. In this case, a descriptive methodology with a qualitative approach is used, which allows the study of the theoretical bases during the period from 2018 to 2022. The research was conducted in three phases. First, a variety of scientific sources were consulted to contextualize digital currencies and cryptocurrencies. Then, a comparative study of the digital platforms was conducted to determine their advantages and disadvantages. The results show that cryptocurrencies, which function as a decentralized monetary system, are not well regulated. Transactions, especially international transfers, can be faster and less expensive if intermediaries are eliminated. The use of new technologies fosters innovation in technology and finance, promoting the creation of new financial products and services and providing solutions to conventional financial systems.

Keywords: Cryptocurrencies, Blockchain, Digital Currency, Bitcoin, Central Banks.

INTRODUCCIÓN

Las transacciones mediante métodos digitales han tomado mayor relevancia en la última década debido a que la globalización ha otorgado una mayor flexibilidad al momento de pagar cualquier obligación financiera desde cualquier parte del mundo, por lo cual el sistema financiero se ha encontrado en un constante cambios donde las criptomonedas han sido una propuesta de innovación que busca optimizar las operaciones de activos virtuales. En ese sentido, la utilización masiva del dinero virtual representa un reto para los sistemas económicos de países que se encuentran en desarrollo enmarcadas en el desarrollo de marcos regulatorios que reduzcan las pérdidas económicas de estas transacciones y las estafas informáticas [[1]].

Arraigado a lo anterior, el uso de monedas virtuales es relativamente reciente requiriendo de un proceso en el que los entes gubernamentales y los sistemas financieros aprueben su desarrollo. Es así, que en Colombia los procesos de regulación han generado retos para el Banco de la República, la Superintendencia Financiera y la DIAN, los cuales se encuentran en una constante valoración sobre la conveniencia de definir las criptomonedas como moneda empleada para las transacciones de activos mediante la identificación de los riesgos que se generan en estas operaciones [[2]].

En consecuencia, la presente investigación tiene como objetivo analizar el impacto financiero en el uso de plataformas de monedas digitales y criptomonedas entendiendo el efecto económico de estas tecnologías como medio transaccional mediante una metodología descriptiva de corte cualitativo que permita la recolección de fuentes de bibliográficas que arrojen la contextualización sobre estas monedas, para posteriormente construir un estudio comparativo identificando las ventajas y desventajas de estos sistemas monetarios.

METODOLOGÍA

El diseño metodológico se encuentra soportado en la recolección, análisis y sistematización de fuentes de información secundaria referentes al empleo e impacto de plataformas de monedas digitales y criptomonedas; por tanto, la modalidad de grado responde a un ejercicio no experimental bajo un método de análisis que permitió el cumplimiento de los objetivos específicos del trabajo de grado.

A. Tipo de investigación

El tipo de investigación corresponde a un estudio descriptivo en la medida en que se detalla el contexto y las características de un fenómenos u objeto de estudio [3] como las plataformas de monedas digitales y criptomonedas permitiendo conocer el contexto en el que se desarrollan. Asimismo, esta tipología facilita a los investigadores la realización de una comparación en la que se determinó las ventajas y desventajas de estos sistemas monetarios.

B. Enfoque de la investigación.

Se utilizó un enfoque cualitativo da paso a sustentar la investigación mediante características que responden a factores que describen el objeto de estudio y su comportamiento en el contexto en el que se desarrolla [4]. En efecto, se consultaron diferentes fuentes científicas del sector financiero que faculto la explicación de plataformas de monedas digitales y criptomonedas.

C. Técnicas e instrumentos de investigación.

Las técnicas e instrumentos de recolección se fundamentaron por la recolección de información secundaria, la cual hace referencia a investigaciones, documentos o datos realizadas por diferentes autores; en efecto, estas fuentes se encuentran albergadas y sistematizadas en bases de datos [5] compuestas por trabajos de grado, artículos científicos, informes y demás soportes documentales. En concordancia, las fuentes secundarias permiten a los investigadores identificar el contexto de plataformas de monedas digitales y criptomonedas, sus características, ventajas y desventajas.

Con base a lo anterior, las fuentes de información secundarias que se emplearon en el trabajo de grado provienen de los motores de búsquedas y/o bibliotecas digitales de la siguiente forma:

1. Google Académico. Motor de búsqueda que alberga literatura académica a nivel internacional y nacional entre diferentes disciplinas. El empleo de este motor permite obtener fuentes secundarias de orden científica-académica [6].

2. ScienceDirect. Revista científica que contiene artículos de revistas y capítulos de libre acceso, permitiendo a los investigadores el análisis y sistematización de investigaciones originales de diferentes disciplinas como ciencias sociales, física e ingeniería, salud, entre otros [7].

3. Repositorios Institucionales. Bases de datos que alberga la producción científica de Instituciones de Educación Superior en formato digital de acceso libre y/o privado. En consecuencia, facilita la búsqueda de documentos para uso nacional e internacional [8].

4. Dialnet. Portal de difusión que contiene producción científica hispana almacenando revistas, documentos, catálogos de disciplinas en ciencias humanas y sociales [9].

5. Redalyc Biblioteca digital soportada en un sistema de información científica, la cual mediante su acceso abierto brinda una red de revistas científicas a nivel mundial de forma no lucrativa [10].

Finalmente, con la finalidad de identificar la documentación más relevante sobre de plataformas de monedas digitales y criptomonedas se realizó un proceso de filtrado compuesto por una ventana de tiempo de cinco años; es decir, se contó con documentos citados en un lapso comprendido entre 2018-2022.

A. Tratamiento de la información

La información obtenida de los métodos de recolección de información secundarias fue soportada cumpliendo con los derechos de autor según las normas APA. En ese sentido, se empleará el gestor de citación soportado en Microsoft Word.

Por último, se describe las fases de la investigación:

1) Fase 1: Contextualización de las monedas digitales y criptomonedas. Abarca la consulta de diferentes fuentes científicas del sector financiero que de paso a la sistematización de información referente a los aspectos importantes de estos sistemas monetarios resaltando el contexto colombiano en el que se desarrolla.

2) Fase 2: Estudio comparativo sobre plataformas digitales monetarias. El desarrollo de esta fase se encontró compuesto por el análisis de fuentes de información secundaria que describiera las ventajas y desventajas de los sistemas monetarios mediante un comparativo entre monedas digitales y criptomonedas.

RESULTADOS Y DISCUSION

A. Contextualización de las monedas digitales y criptomonedas

Para la creación de las monedas digitales, se requirió la utilización de nociones matemáticas e informáticas dando una respuesta a las limitaciones que presentaba el dinero físico para posteriormente en los ochenta el criptógrafo David Chaum diera paso a la construcción de un algoritmo que facilitaba el intercambio de información en internet conocido como el dinero ciego [11]. Arraigado a lo anterior, factores como la utilización masiva del internet y computadoras, la interconexión y la necesidad de privacidad influyeron en el nacimiento de un movimiento social y político conocido como "Cypherpunk" dando paso a la creación de criptografía que brindaba un canal de comunicación segura soportado en un cifrado asimétrico [12] enmarcado en el anonimato de los movimientos financieros.

Por otro lado, la revolución digital influyo en las relaciones humanas dando como resultado la transformación de las dinámicas socioeconómicas; lo cual potencio el cambio de los métodos tradicionales de operaciones financieras hacia sistemas electrónicos que aprovechan el internet y los ecosistemas digitales creando monedas virtuales y criptomonedas; desde este ámbito, estos tipos de unidades monetarias son empleadas para el intercambio de bienes y servicios [13].

Las monedas digitales se encuentran divididas en virtuales y legales donde las primeras se caracterizan por ser descentralizadas conocidas como criptomonedas siendo una forma de presentar la independencia que tendría la economía al desarrollar transacciones y presentar un seguimiento en tiempo real, mientras que las segundas requieren de un organismo financiero para sus operaciones [11].

En consecuencia, las criptomonedas fueron creadas por una comunidad de internautas denominados mineros a base de un algoritmo que produce tokens, en donde cada minero recibe una recompensa (token) por contribuir al funcionamiento del sistema [13] basado en una cadena de bloques (blockchain) que permite la transferencia de datos de manera segura sin necesidad de la intervención de un organismo de control almacenando unidades criptográficas que luego pueden ser cambiadas por dinero. Por consiguiente, estos ecosistemas son asegurados con claves privadas [14] mediante un software que almacena la información [15].

Mediante el surgimiento de las economías virtuales las criptomonedas han tenido mayor acogida al ser dinero intangible [16], que puede ser empleado como forma de inversión para los negocios, creándose a lo largo de los años monedas como el Bitcoin en 2009, Namecoin en 2011 y posteriormente el Litecoin [12]. En concordancia, las criptomonedas son consideradas la revolución del dinero adaptando nuevas formas para ser utilizadas como medio de pago en las operaciones del mercado digital, creando valor económico y permitiendo que cualquier usuario pueda participar en el desarrollo de transacciones sin requerir a intermediarios financieros tradicionales [17].

En los años ochenta, David Chaim creo el digicash y el ecash como sistemas monetarios centralizados; a partir de esto, se generando diferentes aportes que facultaron la creación de lo que hoy se conoce como criptomonedas. Es así, que en el año 2007 se genera una moneda llamada Liberty Dollar, la cual no fue aprobada para su uso, distribución y comercialización contribuyendo a la creación del Bitcoin [18].

La revolución de las criptomonedas ha traído efectos financieros en diversos como países como Suiza y Países bajos incrementando el producto interno bruto en estos territorios mediante el nacimiento de criptomonedas como el bitcoin creado por Satoshi Nakamoto en el año 2009, fundamentado en tecnologías blockchain y conformado por un protocolo que permite que cualquier minero pueda crear su propia criptomoneda [19] Como resultado, las criptomonedas han tenido una evolución positiva teniendo su pico más alto en el año 2013 ganando la confianza de los usuarios para la realización de operaciones mediante dinero electrónico [20].

En Colombia, la instauración de criptomonedas inicio con "Triskel" creada por la compañía colombo-americana Fenix Premium la cual esta soportada por una finca raíz con respaldo a nivel internacional, donde el usuario acepta o rechaza la moneda generando un registro amplio de operaciones financieras que evita las transacciones de origen desconocido brindando una mayor confiabilidad [19]; asimismo, esta moneda es empleada en diferentes pagos manejando condiciones bajas del mercado, ofrece alternativas de negocio y otorga descuentos para los usuarios que comercializan a través de ella [21]. Cabe mencionar, que el uso de criptomonedas en el país no se ha aprobado legalmente [22] por lo cual la toma de decisiones es muy importante en operaciones que puedan ser fraudulentas.

Arraigado a lo anterior, el Bitcoin es un fenómeno mundial que ha tenido acogida en Colombia funcionando mediante el uso del internet [23] representando el 2% del producto interno del país. No obstante, esta moneda no tiene respaldo por parte de organismos financieros como el Banco de la República; por lo cual, no cuenta con una autonomía reglamentaria que brinde garantías en caso de derrumbe [24], como tampoco con condiciones que aseguren los depósitos, generando dificultadas para gerentes de medianas y altas empresas interesados en la inversión de criptomonedas [17].

En ese sentido, aunque no exista respaldo por entidades bancarias como la Superintendencia financiera y el Banco de la República sobre el uso de criptomonedas en Colombia no se rigen prohibiciones para la compra de monedas como el bitcoin [19] siendo esta la moneda descentralizada que mayor transacción tiene en el territorio nacional empleando sistemas de blockchain.

Cúcuta fue la primera ciudad en emplear el Bitcoin como método de pago, contando con diferentes sectores que aceptan este tipo de moneda; asimismo, existen diversas ciudades en el territorio nacional que reciben criptomonedas como forma de intercambio entre las cuales se destaca Manizales, Medellín, Bucaramanga, Bitmarket en Bogotá, teatro Matacandela en Medellín y la tienda Origami+Art de Cali teniendo una mayor ventaja competitiva en materia de inversión. En ese sentido, Colombia se considera como uno de los países que contribuye al desarrollo de transacciones de criptomonedas mediante el uso de Blockchain en América Latina [25].

Las criptomonedas brindan inversiones potenciales para las empresas colombianas en materia de competitividad; sin embargo están expuestas a una serie de dificultades en térmico legales debido a la escasa normatividad que cuenta el país referente a monedas digitales. En efecto, a causa del incremento de las transacciones virtuales y el poco control gubernamental la Superintendencia Financiera de Colombia fue la primera entidad en referirse a este tipo de monedas declarándolas como no reguladas, controladas y vigiladas por la ley mediante la circular 29 de 2014; por su parte, el Banco de la República estableció mediante el concepto N° 20348 que el único medio de pago es el peso colombiano y las criptomonedas no son consideras una divisa en el territorio nacional [17].

La regulación de las criptomonedas debe ser acompañada de métodos innovadores que resalten los beneficios que estas monedas traen como la reducción en costos de transacción, la disminución en las barreras de acceso al sistema financiero, una mejor privacidad y confiabilidad [26]. Además, el marco normativo debe estar abierto a nuevas modalidades financieras; por lo cual, el establecimiento de una ley especializada sobre la utilización de esta tecnología faculta el aprovechamiento de los beneficios que generan las criptomonedas, mediante la regulación de las industrias de soporte tales como los exchange, las plataformas de smart contracts, los mineros, entre otros [19].

No obstante, para el 2021 la Superintendencia Financiera de Colombia comenzó la realización de un programa piloto con relación al futuro de los criptoactivos que estudie y analice las operaciones entre las cuentas bancarias de las personas con plataformas que negocian con criptomonedas [11]. Arraigado a lo anterior, en el 2021 mediante la resolución 314 se obliga a la realización de reportes de transacciones con bitcoins que superen los 150 dólares estableciendo sanciones en casos de incumplimientos [1].

Por su parte, las monedas digitales surgieron debido al avance tecnológico generando una necesidad de simplificar las transacciones en línea y el uso de equivalentes monetarias en los ecosistemas digitales; siendo una representación virtual de valor susceptibles de ser adquiridas, almacenadas y transferidas de forma electrónica que comprende una serie de variedad de activos tales como cupones, minutos disponibles en redes de telefonía, monedas emitidas por plataformas y/o entidades públicas, acciones de empresas, entre otras; las cuales se encuentran soportadas bajo modelos centralizados [12].

Con base a lo anterior, el concepto de monedas digitales no es parcialmente nuevo, ya que los bancos comerciales y las entidades financieras han empleado esta forma de dinero como reservas que facilitan las transacciones virtuales en los sistemas de liquidación bruta accediendo de manera más optima al incremento de operaciones económicas minoristas, reduciendo la utilización del papel moneda dando paso al crecimiento en el recaudo monetario [27].

En este aspecto, internacionalmente se ha adoptado la idea de banco central nacional (CBDC) conocida como moneda digital del banco siendo una entidad gubernamental de los países que se encargan de la emisión de este sistema digital; un ejemplo son la StableCoins presentando monedas como Tether y Truecoin, que presentan respaldo debido a que se encuentran soportadas en dolores, otras monedas digitales, oro u otra forma de bienes. Otros países, como Venezuela, se creó el Petro conocido como el bitcoin venezolano cuyo respaldo se enmarca en el petróleo, hierro o diamante; no obstante, las monedas digitales centralizadas son en su mayoría proyectos como en el caso de Rusia, Suecia o Israel [28]; a nivel europeo, la creación de monedas digitales se encuentra protegida por una política monetaria a nivel regional en donde establece que el banco central cuenta con el derecho de otorgar y emitir activos digitales a la comunidad [29].

En ese orden de ideas, a nivel internacional las criptomonedas y monedas digitales no desplazan el dólar debido a que es la moneda más fuerte del mercado respaldada por Estados Unidos. Por otro lado, el desplazamiento del dólar según inversionistas no está muy claro ya que las inversiones que se realizan se efectúan mediante divisas fijando como base el dólar; por tanto, las actividades de importación, exportación y cualquier operación financiera se realiza mediante la divisa norteamericana por lo cual no es probable el cambio de moneda [19].

En América latina la utilización de las criptomonedas se encuentra en incremento reflejado en los cambios y creación de mercados para el empleo de este tipo de monedas digitales aun cuando no existan regulaciones que respalden el desarrollo de operaciones enmarcadas en este sistema monetario en algunas naciones a nivel mundial su impacto es notorio en el mercado latino [30]. No obstante, no representa mayores peligros para los bancos centrales, puesto que solo se presentan en algunas naciones de forma dividida [31].

Arraigado a lo anterior, el impacto financiero en el uso de plataformas de criptomonedas se enmarca en la reducción de costes y burocracia en las operaciones facilitando el acceso a capital por vías no centralizadas. Un ejemplo en el caso colombiano, se vislumbra en la adquisición de un vehículo mediante el pago de bitcoin directamente a USA, cancelando el servicio desde cualquier parte del territorio nacional y recibiendo el vehículo en el país; no obstante, los comerciantes se ven afectados al reducir las ventas, costos de transporte y mantenimiento [19].

Por otro lado, en un contexto empresarial las criptomonedas han sido de apoyo para las pequeñas y medianas empresas dada la inversión a corto plazo que se genera brindando ganancias en términos financieros [32], de tal manera que los métodos de pago atraen una amplia gama de clientes produciendo una mayor liquidez en el mercado [33]. No obstante, en materia de efectos que tiene el uso de las criptomonedas frente a otras monedas digitales existe las posibilidades de generar escenarios que incentiven al lavado de dinero y/o blanqueo de capitales por parte de mineros como fue el caso de tráfico de droga de España en Colombia y Panamá en donde las autoridades europeas identificaron una operación de lavado de activos empleando bitcoin obtenido de una bolsa en Finlandia [34].

En ese orden de ideas, a largo plazo se pueden presentar escenarios de inestabilidad financiera en aquellos países donde las criptomonedas no se encuentren dentro de una política regulatoria debido a que sus transacciones son irreversibles al no contar con la regulación apropiada que monitoree las operaciones de intercambio. De igual forma, a nivel mundial existe preocupaciones por parte de los profesionales financieros frente a la deflación que puede resultar del uso de las criptomonedas derivada a la fijación de aprovisionamiento de este sistema monetario [35].

B. Estudio comparativo sobre plataformas digitales monetarias

Las criptomonedas hacen referencia a una moneda electrónica basada en una cadena de firmas digitales de las cuales las más representativas son el bitcoin, ether y litecoin. Estas monedas son una red conformadas por un registro de todas las transacciones y balance de la cuenta donde los usuarios poseen una clave pública (número de cuenta bancaria compartido para recibir una transacción) y privada (PIN o firma digital de la cuenta empleada para autorizar los movimientos financieros de la cuenta) de su cartera [36].

En un contexto jurídico las criptomonedas no son consideradas legales debido a que no están sujetas a la emisión por parte de instituciones gubernamentales o financieras y no se encuentran dentro de los cursos legales de los países; por otro lado, este tipo de unidad monetaria no constituyen un valor de reserva, por lo cual los usuarios no pueden ahorrarlas [14]. Las criptomonedas se destacan por ser dinero limitado y no modificable por ninguna institución financiera, por lo cual no genera control sobre la inflación de un país [36]. Cabe mencionar que dentro de las características monetarias de las criptomonedas se destacan aspectos como:

· Oferta controlada. Se basa en la limitación de tokens a un número en específico según un calendario de emisión continuo que otorga una fecha límite brindando una cantidad disponible de la moneda en un futuro cercano.

· Cantidad divisible. Cada unidad se puede dividir en varios decimales arrojando criptomonedas de hasta 18 decimales.

· Fungibilidad. Cada unidad de criptomoneda presenta el mismo valor.

· Transferibilidad. Son de fácil transacción entre dos cuentas asemejándose a los procesos de transferencia bancaria en términos de simplicidad para los usuarios.

Por otro lado, las criptomonedas requieren de una plataforma de cadenas de bloques llamada "Blockchain", las cuales a partir de sus características asegura que no se presente duplicaciones de cuentas, información y datos garantizando que los usuarios realicen de forma eficiente transacciones económicas ahorrando tiempo y costos. En ese sentido, esta plataforma tiene como finalidad controlar la data y generar una mayor seguridad en cuestiones de realizar modificaciones o daños en las operaciones; a su vez, dentro de sus funciones opera como un libro contable almacenando todas las transacciones para revisiones y consultas [19].

Monedas como el Bitcoin fueron creadas en el 2009 tienen como objetivo la transferencia y depósito de dinero intangible de forma directa sin intermediarios donde ninguna entidad o autoridad tiene control sobre ella, siendo descentralizada. Tiene un límite máximo de 21 millones sin ser embargable, caracterizándose por depender de internet y de herramientas digitales para ser uso de esta moneda; por otro lado, el tiempo de transacción y confirmación llega ser hasta de 10 minutos.

[19]. Dentro de las características del Bitcoin se destaca:

1. Descentralizado. Empleándose en el comercio electrónico sin control por parte de entes financieros o actores gubernamentales; por tanto, un algoritmo es el encargado de dirigir la oferta brindando un acceso directo a los usuarios.

2. Anónimo. Es una de las características más representativas y fundamentales en la utilización de esta moneda digital debido a que las operaciones de transacción son registradas en la red.

3. Flexible. Las carteras, direcciones y demás operaciones son desarrolladas de manera sencilla y fácil sin mecanismos de regulación; en ese orden de ideas, las transacciones no se encuentran sujetas a algún sitio, siendo transferidos entre diversos países sin dificultad. A su vez, maneja un sistema de seguridad que impide que otros usuarios obtengan datos como la clave privada de otras cuentas de manera que ninguna entidad externa realice congelamientos o robos.

4. Transparente. Las transacciones se encuentran sistematizadas y registradas de forma completa en la red con el objetivo de ser intercambiadas entre los mineros involucrados.

5. Rápido. La duración de las transacciones dura segundos y la verificación de la información tiene un lapso de hasta 10 minutos.

6. Tarifas de transacciones económicas. Al no requerir de intermediarios el pago de tarifas es bajo. Bitcoin es utilizada en sitios web y en empresas sin operaciones online como método de compra de bienes y servicios, los cuales se ofrecen con cargos menores a comparación de otras plataformas como PayPal.

7. Volatilidad. El comportamiento de esta moneda es impredecible debido a que su comportamiento fundamentado en régimen de valores es fluctuante; lo anterior, refleja una alta incertidumbre frente a la inversión de este tipo de monedas para los profesionales financieros. Por ejemplo, los tiempos de caídas se vieron fundamentados en los precios del petróleo y por el confinamiento debido a la pandemia del Coronavirus bajando un 20% su valor en el mercado.

Etherum es una plataforma electrónica elaborada en 2014 por Vitalik Buterin cuya funcionalidad es la creación de contratos inteligentes "Smarth Contracts" empleando ecosistemas informáticos inteligentes fundamentados en un software de códigos tipo blockchain; así como el bitcoin se caracteriza por ser descentralizada incluyendo transacciones financieras entre los acuerdos de los contratantes [19]. Su representación se basa en una gran computadora dividida en ordenadores que funcionan al mismo tiempo siendo una red que facilita la ejecución de aplicaciones y operaciones distribuidas bajo el impulso de la moneda éter (ETH) [35]

Esta plataforma se encuentra basada en Turing brindando la oportunidad de construir aplicativos o brindar mejoras en el sistema [2]; por otro lado, cuenta con una velocidad alta para la realización de transacciones (16 segundos) cuya finalidad es ser una herramienta para los mineros que dinamice la creación de aplicaciones soportadas en la plataforma incrementando la firma de contratos inteligentes por parte de empresas desde diversas partes del mundo [37]. En concordancia, el ethereum son unas fichas/tokens contemplados como un activo digital limitándose a la emisión anual mientras que los bitcoins son una criptomoneda que se disputa contra el oro y el dinero fiduciario; por lo cual se encuentra limitado por un valor de 21 millones [38].

A diferencia del mecanismo minado de Bitcoin empleado para el desarrollo de nuevos bloques ethereum emplean un algoritmo que resuelve problemas matemáticos fundamentados en la validación de transacciones asignando el minero de forma aleatoria, basándose en un sorteo que elige a los mineros que tengan más cantidad de ether bloqueado. Por tanto, en este mecanismo no se otorgan recompensa sino que los mineros cobran una comisión por cada operación [37]; en consecuencia, por cada contrato inteligente desarrollado, los pares deben cancelar una comisión llamada “gas” con la finalidad de validar las operaciones y la prioricen en el momento de incluirla dentro del sistema blockchain [38].

Litecoin inicio en 2011 siendo construida por Charlie Lee cuyo objetivo de creación fue ser complementaria del Bitcoin (Btc) como reducir la cantidad de energía utilizada en el minado, fallos en las transacciones, mejorar la habilidad de adaptarse al mercado sin reducir la calidad del sistema y disminuir el costo del hardware [39]; sin embargo, por factores como cambios en su plataforma paso a ser una moneda independiente, utilizada principalmente para optimizar el tiempo de las operaciones financieras (2,5 minutos) brindando un acceso abierto a cualquier usuario. En ese orden de ideas, litecoin genera una participación fácil y sencilla a comparación del btc, con una escalabilidad de 84 millones [19].

En ese sentido, litecoin presenta un software de código abierta sin autoridades legales llevando a cabo sus actividades de intercambio y compra en computadoras sencillas debido a que posee algoritmos criptográficos sencillos con mayor rapidez para realizar operaciones financieras [40]. Es un sistema confidencial en el que la información de pago no es pública mediante un código que permite solamente que el transmisor y receptor sean los únicos que puedan acceder a esta información [35].

Ripple es una plataforma de red de pagos cuya criptomoneda se denomina XRP siendo considerada como la moneda de los bancos la cual no presenta un sistema de blockchain contando con una base de datos llamada Ledger XRP; sin embargo es descentralizada evadiendo los controles gubernamentales y opera a la misma velocidad del Bitcoin [41]. En ese orden de ideas, esta criptomoneda emplea un proceso de consenso siendo vulnerable a escenarios de ataques cibernéticos [2].

El Ripple es catalogado por muchos expertos como el sucesor del bitcoin ya que esta moneda fue creada por los desarrolladores del bitcoin con el objetivo de incrementar los beneficios; en ese sentido, su finalidad es facilitar la conexión entre bancos, proveedores de nómina para el intercambio de activos digitales. Entre sus características se resalta en que es un sistema confidencial donde los usuarios son los únicos que tienen información sobre el código de pago de cada operación mediante un cifrado seguro mientras que la información de la transacción es pública [35].

Por otro lado, EOS es una plataforma de contrato inteligente que se encuentra soportada en el sistema de cadena de bloques descentralizada y emplea el sistema de contratos inteligentes de ethereum, donde los usuarios utilizan la mensajería como medios sociales, juegos y difusión de comercio permitiendo el intercambio de la moneda de manera rentable [42]. Esta plataforma tiene como finalidad la eliminación de las tarifas de las operaciones transaccionales facultando la realización de transacciones por segundo. Como principales características, los contratos que se manejen en este sistema y presente fallos de programación son congelados y modificados a través del consenso entre los pares generando solución dentro de la cadena cuyo lenguaje de programación es más eficiente; a su vez, los contratos son ejecutados sin coste a comparación de Ethereim en donde hay que cancelar por la transacción [43].

A nivel general, las criptomonedas brindan una libertad de pagos donde los usuarios tienen control absoluto de su dinero accediendo a la cuenta sin importar el día, el lugar ni la hora consultando los datos para posteriormente realizar operaciones de compra, venta e intercambio de criptomonedas. Por otro lado, el dinero no es embargable, no presentan costo de almacenamiento y se enmarcan en brindar altos niveles de seguridad apoyado en un cifrado criptográfico difícil de alterar [18]. Por otra parte, las criptomonedas manejan un modelo de persona a persona o P2P estableciendo un contacto directo sin intermediación en donde el proceso es irreversible sin posibilidad de cancelación y sin necesidad de brindar información personal al efectuar las operaciones. Por tal motivo, es de manejo claro y segura contando con costes bajos de transacción manejando una arquitectura que produce niveles altos de seguridad frente ataques y fallos [44].

Sin embargo, las criptomonedas son de baja aceptación por parte de los individuos debido a la fluctuación que presentan en el mercado al ser una moneda descentralizada que no se encuentra regulada por las autoridades; en conclusión, su implementación en el comercio es baja ya que es una divisa carente de obligaciones la cual tiende a ser inestable dependiendo de variaciones en la demanda [45].

En el caso de las monedas digitales de bancos centrales, su principal característica es que poseen respaldo por parte de entidades financieras siendo una moneda estable a comparación de sistemas monetarios como las criptomonedas. En ese sentido se considera un sistema centralizado en donde los usuarios no se encuentran conectados entre ellos sino a través de un intermediario encargado de realizar, trazar y llevar el registro de las transacciones asegurando la seguridad y estabilidad del sistema. Con base a lo anterior, el banco central establece una política monetaria fundamenta en la transmisión de sistemas monetarios mediante bancos comerciales mientras que el modelo descentralizado no requiere de intermediarios que desarrollen las transacciones en las plataformas monetarias digitales. Por otro lado, la política de las monedas digitales tiene como objetivo ajustar la tasa de interés según los movimientos financieros que desarrolle el usuario, manteniendo inflaciones bajas y brindando créditos que sean compatibles con los intereses [31].

Las monedas digitales emitidas por los bancos centrales (CBDC) constituyen una alternativa al dinero físico abriendo posibilidad de introducir cambios en los sistemas monetarios cuyas características se basan según [46] en:

1. Acceso. Se pueden encontrar bajo un acceso universal, restringido a una comunidad en específico o limitada a bancos e instituciones financieras.

2. Anonimato. las monedas digitales basadas en tokens puedes ser de carácter anónimo mientras que las CBDC basadas en cuentas de usuarios identifican las operaciones transaccionales. No obstante, en el caso de emitir CBDC soportadas en anonimato se crean canales de pagos ilegales; por lo cual no se promueve la utilización de monedas digitales basadas en tokens.

3. Pago de intereses. El retiro del activo monetario requiere del pago de intereses mediante el empleo de estas monedas soportadas en bancos y entidades financieras.

Cabe mencionar, que el funcionamiento de estas monedas presenta dificultades en traspasar las barreras geográficas siendo poco eficaz debido a que requiere de una cadena de operaciones de diferentes naturalezas las cuales a su vez son desarrolladas por entidades que se encuentran soportadas en distintas regulaciones que difieren en su disponibilidad (horario y tiempo de apertura) generando barreras al no existir estándares iguales [47].

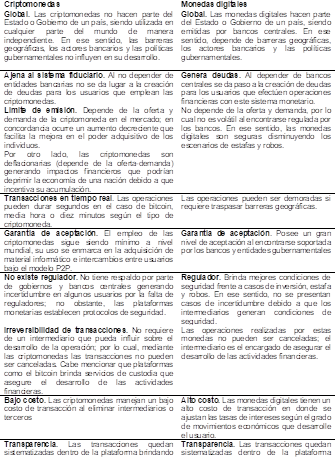

Finalmente, la Tabla I presenta la comparación entre las plataformas digitales monetarias como las criptomonedas y monedas digitales a partir de la información planteada a lo largo de este apartado. No obstante, se contó con la revisión de un autor con la finalidad de aterrizar los aspectos a comparar.

Tabla I.

Comparativo entre las plataformas digitales

Ilustración 1 Fuente: Adaptado de (Asto & Villavicencio 2019).

CONCLUSIONES

El uso de las criptomonedas como medio de pago ha tenido un crecimiento en los últimos años a nivel mundial siendo una moneda descentralizada, gratuita que no requiere de intermediarios y de fácil acceso; por lo cual ha sido acogida a nivel mundial y en países como Colombia. Es así, que monedas como el bitcoin ha sido progresivo; sin embargo, la falta de regulaciones legales ha generado dificultades en el uso masivo de este sistema en pequeñas y medianas empresas.

En concordancia, el uso de criptomonedas ha transformado el sistema monetario tradicional, soportando las operaciones financieras por medio de softwares encriptados que aseguran los datos de los usuarios brindando opciones de anonimidad y seguridad dentro del Blockchain; asimismo, elimina la intermediación de entidades gubernamentales reduciendo los costos transaccionales. En cuanto, a la posición de autoridades colombianas como el Banco de la República y la Superintendencia financiera solo se han emitido condiciones y advertencias sobre la utilización de estas monedas en el territorio nacional rigiendo que el único sistema monetario autorizado es el peso colombiano.

Las criptomonedas no son consideradas una amenaza para los activos financieros tradicionales debido a su volatilidad que les impide penetrar en la economía de las naciones. Por otro lado, se identificaron como principales criptomonedas el bitcoin, Ehereum, Ripple y Litecoin las cuales presentan características como la descentralización, el anonimato, la flexibilidad de los sistemas que la soportan, la transparencia en el intercambio de monedas, la duración corta, la volatilidad al no estar reguladas y que no presentan cargos de intereses por su utilización.

A su vez, las monedas digitales emitidas por los bancos centrales (CBDC) difieren de las criptomonedas al ser centralizadas donde el riesgo ante estafas y robos es mínimo; a su vez, desarrolla el pago de intereses para cada transacción que se realice entre los usuarios.

REFERENCIAS BIBLIOGRÁFICAS

J. Arango & C, López (2022). "El impacto financiero de la moneda virtual en Colombia". Corporación Universitaria Minuto de Dios.

M. Melo & M. Rodríguez. (2019). Desarrollo de las Criptomonedas y su Regulación en Colombia. Bogotá: Corporación Universitaria Minuto de Dios.

E. Arias (05 de febrero de 2021). Investigación descriptiva. Obtenido de https://economipedia.com/definiciones/investigacion-descriptiva.html

W. Iño (2018). Investigación educativa desde un enfoque cualitativo: la historia oral. Voces de la Educación, 3(6), 93-110. Obtenido de https://dialnet.unirioja.es/servlet/articulo?codigo=6521971

Universidad de Puerto Rico. (14 de Julio de 2022). Fuentes secundarias y terciarias: ¿Qué son las fuentes secundarias? Obtenido de https://uprrp.libguides.com/fuentes_secundarias/que_son_secundarias

Biblioteca Biblioguías (05 de septiembre de 2022). Google Académico, paso a paso. Obtenido de https://biblioguias.uam.es/tutoriales/google_academico

ScienceDirect. (2022). Explore la investigación científica, técnica y médica en ScienceDirect. Obtenido de https://www.sciencedirect.com/

A. Muñoz. (2015). Repositorios Institucionales. Obtenido de https://sites.google.com/site/portafoliogydc/home/repositorios-institucionales

Dialnet (2022). ¿Qué es Dialnet? Obtenido de https://dialnet.unirioja.es/

Redalyc. (2022). Sistema de Información Científica Redalyc. Obtenido de https://www.redalyc.org/

J. Toro, & M. Osorio (2022). Criptomonedas y su aplicación en Colombia. Pereira: Universidad Libre.

A. Bonilla, L. Castillo, J. Morales & M. Rodríguez (2018). Mercado de monedas digitales. Bogotá D.C: Fundación Universitaria Panamericana.

Ministerio de Economía y Finanzas de Francia. (04 de diciembre de 2020). Criptomonedas, criptoactivos... ¿Cómo orientarse? Obtenido de https://www.economie.gouv.fr/particuliers/cryptomonnaies-cryptoactifs#

L. Arciniega, (2021). La regulación de las monedas digitales: experiencias compartidas desde el derecho europeo y francés. Foro: Revista de Derecho (36), 29-48. doi:10.32719/26312484.2021.36.2

J. Carrera, C. Sánchez & A. Loza, (2020). El uso de las criptomonedas como nueva forma de pago en la economía mundial. FIPCAEC, 5(19), 210-223. doi:10.23857/fipcaec. v5i5.228

J. Barradas (2020). Las Criptomonedas: Un Desafío Empresarial. Aula virtual, 1(2), 70-80. Obtenido de http://aulavirtual.web.ve/revista/ojs/index.php/aulavirtual/article/view/18

E. Gómez, P. Orly & M. Villa (2022). Moneda digital: Una estrategia gerencial para la competitividad en las empresas colombianas. Pereira: Fundación Universitaria del Área Andina.

C. Melguizo. (2020). Ventajas y desventajas de las criptomonedas en la economía colombiana. Bogotá D.C: Universidad Militar Nueva Granada.

J. González & L. Guardiola (2020). La confiabilidad en las monedas digitales como inversión práctica en la economía del futuro. Reflexiones contables, 2(2), 102-114. doi:10.22463/26655543.2991

F. García & M. Monteagudo (2019). La primera sentencia sobre bitcoins de nuestro Alto Tribunal. Actualidad Jurídica Uría Menéndez (52), 128-135. Obtenido de https://dialnet.unirioja.es/servlet/articulo?codigo=8704510

M. Ruiz, C. Buitrago, & S. Rodríguez. (2018). Impacto de las criptomonedas en la economia colombiana en el año 2017 en la ciudad de Medellin. Medellín: Tecnologico de Antioquia.

M. Giménez & J. Hernáez, J (2018). Monedas virtuales y locales: Las paramonedas, ¿Nuevas formas de dinero? Revista de Estabilidad Financiera (35), 103-122. Obtenido de https://repositorio.bde.es/bitstream/123456789/11245/1/Monedas_virtuales_y_locales_las_paramonedas.pdf

A. Bartolomé (2020). Cambiando el futuro: “Blockchain” y Educación”. PIXEL-BIT (59), 241-258. doi:10.12795/pixelbit.82546

R. Morten. (2018). Criptomonedas de Bancos centrales. Informe Trimestral de BPI. Santa Bárbara: Universidad de California.

C. Jaramillo P. & Morillo. (2020). Efectos de la implementación de monedas Digitales - Criptomonedas en la economía colombiana. Santiago de Cali: Universidad Santiago de Cali.

S. Vásquez. (2019). El escenario normativo tras la irrupción de las criptomonedas en Colombia. Bogotá D.C: Universidad del Rosario.

M. Kumhof & C. Noone. (2021). Monedas digitales del banco central: principios de diseño para la estabilidad financiera. Análisis y política económica, 71(C), 553-572. doi: 10.1016/j.eap.2021.06.012

J. Guevara (2021). Criptomoneda: La moneda del sigo XXl, ¿Qué debe conocer la legislación colombiana para una correcta implementación en las transacciones con éstas? Bogotá D.C: Universidad Católica de Colombia.

L. Gil (2021). La regulación de las monedas digitales: Experiencias compartidad desde el derecho europeo y francés. Revista de Derecho in Foro (36), 28-47. doi:10.32719/26312484.2021.36.2

L. Giraldo (2019). Realidad contable de las criptomonedas en Latinoamérica. Agora(9), 114-124. Obtenido de https://ojs.tdea.edu.co/index.php/agora/article/view/737/883

M. Morán, F. Pérez, M. Ortiz, & P. Castillo. (2018). Monedas digitales: Una perspectiva desde la Banca Central. Revista Moneda (173), 24-30. Obtenido de https://www.bcrp.gob.pe/docs/Publicaciones/Revista-Moneda/moneda-173/moneda-173-05.pdf

S. Pearl, & J. Odei. (2021). ¿Están integradas las criptomonedas y los mercados bursátiles africanos? La Revista Trimestral de Economía y Finanzas, 81, 330-341. doi: 10.1016/j.qref.2021.06.022

N. Sabah. (2020). Lugares de aceptación de criptomonedas, atención de los inversores y volatilidad. Carta de Investigación financiera, 36. doi: 10.1016/j.frl.2019.101339

D. Holman & B. Stettner. (2018). Anti-Money Laundering Regulation of Cryptocurrency: U.S. and Global Approaches. Revista ICLG, 26-39.

J. Gallego, & F. Bernal (2021). Criptos activo para la intermediación e inversión financiera en Colombia. Revista Boletín Redipe, 10(9), 502-514. doi:10.36260/rbr. v10i9.1457

I. López & J. Medina. (2020). Análisis financiero de las nuevas monedas digitales (criptomonedas). Revista Internacional Jurídica y Empresarial (3), 19-43. doi:10.32466/eufv-r.i.j.e.2020.3.585.19-43

V. Miranda. (2018). Explorando la Blockchain de Ethereum y el desarrollo de smart contracts. Catalunya: Universitat Politécnica de Catalunya.

M. Cubero (2020). Las criptomonedas. Sevilla: Universidad de Sevilla.

I. Nieves. (2020). Bitcoin: Análisis y comparación con sus principales competidoras. Segovia: Universidad de Valladoid.

B. Moreno, F. Soto, N. Valencia, & A. Sánchez. (2018). Criptomonedas Como Alternativa de Inversión, Riesgos, Regulación y Posibilidad de Monetización en Colombia. Bogotá D.C: Universidad de Bogotá Jorge Tadeo Lozano.

J. Restrepo, & M. Ocampo. (2019). Las criptomonedas: Ventajas y desventajas para la economía de las personas y las empresas en la ciudad de Medellín. Medellín: Tecnológico de Antioquia Institución Universitaria.

N. Asto & M. D. Villavicencio (2019). ¿Las criptomonedas deben ser consideradas dinero? Lima: Universidad Peruana de Ciencias Aplicadas (UPC)

J. Carrascosa (2020). Valor y futuro de las criptomonedas: Análisis crítico. Valladolid: Universidad de Valladolid.

A. Ducuara, V. Irreño & A. Orozco (2020). Análisis financiero en la implementación de la criptomoneda en Colombia. Bogotá: Fundación Universitaria del Área Andina.

J. Arango & T. Holguín (2022). Criptomonedas y negocios internacionales. Pereira: Universidad Libre.

S. Fernández de Lis & O. Gouveia (2020). Monedas digitales emitidas por bancos centrales: características, opciones, ventajas y desventajas. Madrid: BBVA.

N. Martín. (2020). Monedas digitales públicas: Riesgos y ventajas para los consumidores. Proyecto de Educación Financiera, 1-12. Obtenido de https://edufinet.com/images/EdufiAcademics/WP-2-2021.pdf