Desarrollo sustentable, Negocios, Emprendimiento y Educación

ISSN: 2695-6098

Año 8 N.º 77 - Marzo 2026

Evaluación de necesidades para la implementación de espacios de práctica contable en una universidad pública: un estudio diagnóstico integral

M. en Adm. N. Francisco Jaimes Millán

Centro Universitario UAEMéx Temascaltepec

fjaimesm@uaemex.mx

Dra. en C. y A. Marcela Jaramillo-Jaramillo

Centro Universitario UAEMéx Temascaltepec

Orcid: 0000-0002-2435-7034

E-mail: mjaramilloj@uaemex.mx

Dra. en C.E.A. Patricia García-Hernández

Centro Universitario UAEMéx Temascaltepec

RESUMEN

El objetivo del presente estudio fue desarrollar un diagnóstico integral para establecer las bases de implementación de un laboratorio contable que fortalezca la formación práctica en una universidad pública descentralizada del Estado de México. Se realizó una investigación aplicada con enfoque mixto y diseño exploratorio-descriptivo. Se validaron dos instrumentos mediante análisis de confiabilidad (α = 0.8648 estudiantes, α = 0.9132 docentes), aplicados a 81 estudiantes (81% del total) y 18 docentes (90% del total) de la Licenciatura en Contaduría. Se empleó análisis estadístico descriptivo e inferencial con Stata v.17.0. El 36% de estudiantes posee formación técnica previa; las competencias prioritarias identificadas son: manejo de software especializado (89%), cálculo de impuestos (84%) y auditoría (76%). El 80% de docentes tiene más de 10 años de experiencia, pero solo 50% ha utilizado software contable. El diagnóstico evidencia necesidad institucional crítica de implementar un laboratorio contable basado en pedagogía experiencial, que integre teoría-práctica y fortalezca competencias profesionales en entornos tecnológicos contemporáneos.

Palabras clave: Laboratorio contable, Educación superior, Pedagogía experiencial, Competencias profesionales, Tecnología educativa, Formación práctica.

Needs assessment for the implementation of accounting practice spaces in a public university: a comprehensive diagnostic study

ABSTRACT

The objective of this study was to develop a comprehensive diagnostic to establish the implementation foundations of an accounting laboratory that strengthens practical training at a decentralized public university in the State of Mexico. Applied research was conducted using a mixed approach with an exploratory-descriptive design. Two instruments were validated through reliability analysis (α = 0.8648 for students, α = 0.9132 for faculty), applied to 81 students (81% of the total) and 18 faculty members (90% of the total) from the Accounting degree program. Descriptive and inferential statistical analysis was performed using Stata v.17.0. 36% of students have prior technical training; the priority competencies identified are: specialized software management (89%), tax calculation (84%), and auditing (76%). 80% of faculty have over 10 years of experience, but only 50% have used accounting software. The diagnostic evidence is a critical institutional need to implement an accounting laboratory based on experiential pedagogy that integrates theory and practice and strengthens professional competencies in contemporary technological environments.

Keywords: Accounting laboratory, Higher education, Experiential pedagogy, Professional competencies, Educational technology, Practical training.

INTRODUCCIÓN

La universidad tiene el compromiso de formar profesionales capaces de aplicar los conocimientos adquiridos para resolver problemas reales vinculados a su campo de estudio, por lo que vuelve relevante generar espacios en los que los estudiantes puedan poner en práctica sus conocimientos disciplinares, lo cual implica diseñar estrategias pedagógicas que fortalezcan el desarrollo intelectual del estudiante mediante la integración efectiva de la teoría con la práctica (Rodríguez-Tovar et al., 2020; Rincón-Soto, et al. 2023). Por tanto, conviene recordar que toda práctica contable tiene implícita una teoría. La teoría explica y reflexiona sobre los procedimientos, pasos, resultados y formula un proceso de causalidad, mientras que la práctica se refiere a aquello que es útil, funcional y cotidiano (Goertz y Levy, 2007; Mackie, 1965; Ponce, 2014; Lieberman y Miller, 2003). Definitivamente, la teoría y la práctica son complementarias en cualquier disciplina y sería arriesgado decir que una es más importante que otra. Por tanto, cuando un profesional contable no cuenta con los elementos teóricos se puede afirmar que, no está dentro de la práctica profesional, sino en la actividad meramente técnica (Rincón-Soto et al., 2023).

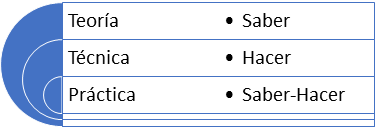

Así pues, de acuerdo con Rincón-Soto et al. (2023) la teoría se centra en el “saber” y la técnica se enfoca en el “hacer”, sin embargo, la práctica integra los dos conceptos como “saber hacer”. En el campo de la educación superior, para integrar ambos conceptos se proponen crear espacios adecuados que permitan complementar la teoría y la práctica. Estos espacios pueden ser a través de talleres o laboratorios. Por lo tanto, vale la pena tener en cuenta que, un taller difiere de un laboratorio contable. Es decir, en el taller prevalece la práctica con tendencia al “hacer” y en el laboratorio predomina más al “saber” que el hacer lo que conlleva a una práctica marcada por la teoría. La Figura 1 muestra la relación que existe entre los conceptos mencionados y el enfoque que toma cada uno. Esto es importante mencionarlo porque, podría pensarse que, el estudiante que sepa hacer las cosas (técnico) podría tener garantizado el éxito laboral, sin embargo, en la mayoría de los casos no es así. Esto es, aunque el técnico podría encontrar un trabajo inmediatamente después de egresar, su empleo podría resultar mal remunerado.

Figura 1.

Relación de la teoría, la técnica y la práctica

Nota: elaboración propia con base en Rincón-Soto et al., (2023).

En este contexto, el centro universitario en cuestión ofrece cinco programas educativos, entre los cuales se encuentra la Licenciatura en Contaduría, impartida desde el año 2000, con el propósito de contribuir al desarrollo económico regional a través de la formación de profesionistas que brinden asesoría contable y fiscal. Para ello, en respuesta a las demandas del entorno profesional, el plan de estudios de la licenciatura fue reestructurado en 2018. Dicho plan conserva nueve semestres en el que se cursan 51 unidades de aprendizaje, pero incorpora cambios sustanciales, entre ellos dos actividades académicas: la integrativa profesional que se imparte en el séptimo período y la práctica profesional que se imparte en el último semestre; ambas con la finalidad de vincular el aprendizaje teórico con experiencias reales en las organizaciones (UAEMéx, 2018).

Las actividades académicas tienen la característica de que son totalmente prácticas y en ellas los estudiantes se relacionan con el sector empresarial. En la integrativa profesional, el estudiante debe cumplir con 128 horas de intervención en una empresa; mientras que, en la práctica profesional se deben cumplir 480 horas (UAEMéx, 2018). Sin embargo, a pesar de lo anterior, aún existen oportunidades de mejora en la formación práctica de los estudiantes. En este sentido, la creación de espacios de práctica contable representa una estrategia clave para fortalecer las competencias técnicas, investigativas y operativas necesarias en el ejercicio profesional (Rincón-Soto et al., 2023). Esto, a su vez, permitiría mitigar el problema de las bajas remuneraciones a las que se enfrentan los egresados de la Licenciatura en Contaduría, por falta de experiencia en el campo profesional contable (Zizumbo-Ramírez, et al., 2025).

El laboratorio contable permitiría a los alumnos poner en práctica los conocimientos adquiridos, resolver casos similares a la realidad y manejar herramientas como paquetería contable, plataformas fiscales, Excel y sistemas ERP. Además, responde a las sugerencias expresadas por egresados, quienes propusieron mayor incorporación de prácticas reales en el aula (UAEMéx, 2018). En este sentido, el espacio de prácticas contables no solo enriquecería la formación de los estudiantes, sino que también aumentaría sus oportunidades de empleo o autoempleo, contribuyendo al desarrollo económico local y al fortalecimiento de la imagen institucional del Centro Universitario.

El presente proyecto adquiere especial relevancia no solo por los beneficios que ofrece a estudiantes y docentes de la Licenciatura en Contaduría, sino también por su contribución al fortalecimiento de la economía local, apoyando el desarrollo de los negocios. Sin embargo, uno de los hallazgos más significativos ha sido la dificultad para acceder a los recursos económicos necesarios para la implementación del proyecto. Si bien, el propio espacio académico genera ingresos, estos no están disponibles de manera inmediata ni sencilla, debido a lineamientos específicos que obstaculizan parcial o totalmente la disposición de dichos recursos, lo cual es desalentador y pone en riesgo la continuidad de la iniciativa.

A partir de una revisión de casos de universidades mexicanas que ya cuentan con espacios para práctica contable, se encontró que son pocas las instituciones con este tipo de infraestructura. Algunas de ellas son: la Universidad de Monterrey, la Universidad Estatal de Sonora, la Universidad Univer, la Universidad de Guanajuato y el Tecnológico de Monterrey (UDEM, 2025; UES, 2025; UG, 2025; Tecnológico de Monterrey, 2025).

Derivado de lo descrito en los párrafos anteriores, el objetivo de este documento consistió en evaluar la factibilidad de implementar un espacio de práctica contable en un centro universitario, dependiente de una institución pública de educación superior. Dicha iniciativa busca consolidarse como una herramienta pedagógica que articule teoría y práctica en la formación de los futuros licenciados en contaduría.

Marco teórico

La pedagogía experiencial en educación contable, fundamentada en los trabajos de Dewey (1938) y posteriormente desarrollada por Kolb (1984), establece que el aprendizaje efectivo resulta de la transformación de experiencias concretas en conocimiento abstracto aplicable. En educación contable, esta aproximación pedagógica ha demostrado efectividad superior comparada con métodos tradicionales de enseñanza (Bonwell & Eison, 1991; Springer et al., 1999).

El modelo de aprendizaje experiencial de Kolb (2015) propone cuatro etapas: experiencia concreta, observación reflexiva, conceptualización abstracta y experimentación activa. Este ciclo resulta particularmente relevante para la formación contable, donde la integración teoría-práctica constituye un elemento fundamental (Apostolou et al., 2019).

La distinción conceptual entre talleres y laboratorios contables (Rincón-Soto et al., 2023), Los talleres se enfocan en el "hacer" (dimensión técnica), mientras que los laboratorios integran el "saber hacer" (dimensión práctica profesional). Esta diferenciación resulta crucial para el diseño de espacios pedagógicos efectivos.

Un laboratorio contable se define como un espacio académico equipado con tecnología especializada donde los estudiantes desarrollan competencias profesionales mediante la resolución de casos reales, la integración de software especializado y la aplicación de marcos normativos vigentes (Wells et al., 2009; Azudin & Mansor, 2018).

Finalmente, el perfil del contador público contemporáneo requiere competencias técnicas, interpersonales e intelectuales específicas (IFAC, 2019). Las competencias técnicas incluyen:

· Competencias contables: Preparación y análisis de estados financieros, sistemas de información contable

· Competencias fiscales: Cálculo y determinación de obligaciones tributarias, planeación fiscal

· Competencias tecnológicas: Manejo de software especializado, sistemas ERP, herramientas de análisis de datos

· Competencias de auditoría: Procedimientos de revisión, evaluación de controles internos

METODOLOGÍA

Diseño de investigación

Se desarrolló una investigación aplicada con enfoque mixto, predominantemente cuantitativo, con diseño exploratorio-descriptivo y corte transversal. El paradigma post-positivista orientó el abordaje metodológico, permitiendo la combinación de técnicas cuantitativas y cualitativas para una comprensión integral del fenómeno estudiado (Creswell & Clark, 2017).

Contexto de estudio

La investigación se realizó en un Centro Universitario descentralizado de una universidad pública del Estado de México, que ofrece cinco programas de licenciatura. La Licenciatura en Contaduría cuenta con 100 estudiantes distribuidos en nueve semestres y una plantilla de 20 docentes con diversas especialidades.

Población y muestra:

El cálculo muestral se realizó aplicando la fórmula para poblaciones finitas con nivel de confianza del 95% y margen de error del 5%. Así se obtuvieron los siguientes resultados:

· De 100 estudiantes activos de la Licenciatura en Contaduría, se tuvo una muestra de 81 estudiantes (81% de tasa de respuesta)

· De 20 profesores de la Licenciatura en Contaduría, se obtuvo una muestra de 18 profesores (90% de tasa de respuesta)

Instrumentos de recolección de datos

Se diseñaron dos cuestionarios en Microsoft Forms. Ambos instrumentos se validaron mediante análisis de confiabilidad en el software estadístico Stata versión 17.0: el Alpha de Cronbach (α) para estudiantes resultó de 0.8648 y el de docentes fue de 0.9132. La Tabla 1 muestra la estructura de los dos instrumentos de investigación.

Tabla 1.

Estructura del instrumento de investigación para estudiantes y docentes

|

Población |

Número de sección |

Nombre |

Número de preguntas |

Tipo de preguntas |

|

Estudiantes |

I |

Datos generales |

6 |

Opción múltiple |

|

II |

Conocimientos previos |

1 |

Escala Likert con cuatro opciones de respuesta |

|

|

III |

Necesidades de formación |

2 |

Opción múltiple |

|

|

IV |

Recursos y acceso a tecnología |

3 |

Opción múltiple |

|

|

V |

Sugerencias y comentarios |

2 |

Pregunta abierta |

|

|

Docentes |

I |

Datos generales |

4 |

Opción múltiple |

|

II |

Conocimientos y habilidades |

1 |

Escala Likert con cuatro opciones de respuesta |

|

|

III |

Necesidades de formación |

2 |

Opción múltiple |

|

|

IV |

Recursos y acceso a tecnología |

3 |

Opción múltiple |

|

|

V |

Sugerencias y comentarios |

1 |

Pregunta abierta |

Nota: elaboración propia con base los instrumentos utilizados.

Procedimiento de recolección de datos

Para la recolección de datos, se contó con la autorización institucional a través de la aprobación del director del espacio académico. Posteriormente se procedió a distribuir el instrumento de manera digital, mediante grupos de WhatsApp institucionales, durante dos semanas en el mes de octubre de 2024, haciendo recordatorios semanales para maximizar la participación.

De una matrícula de 100 estudiantes, 81 respondieron la encuesta (81%). En el caso de los docentes, 18 de los 20 integrantes de la plantilla participaron (90%). Estos niveles de respuesta permiten considerar los resultados como representativos, según lo planteado por Salant y Dillman (1994), quienes consideran adecuada una tasa de respuesta mayor al 70% en poblaciones pequeñas.

Consideraciones éticas

El estudio cumplió con principios éticos fundamentales: consentimiento informado de participantes, anonimato y confidencialidad de respuestas, participación voluntaria sin consecuencias académicas y uso de datos exclusivamente para fines de investigación.

RESULTADOS

Para el análisis de datos, una vez que se dio por terminada la aplicación de las encuestas, las respuestas se descargaron de Microsoft Forms en Excel y se codificaron numéricamente para proceder a su análisis. Dicho análisis se realizó en el software estadístico Stata versión 17.0.

La tabla 2 presenta los principales resultados descriptivos de la encuesta a estudiantes, destacando el número de estudiantes por cada semestre y la formación técnica que recibieron en sus estudios de nivel medio superior.

Tabla 2.

Estudiantes por período escolar con formación previa en contabilidad

|

Semestre |

Número de estudiantes |

Formación técnica |

Técnico en contabilidad |

|

2° |

23 |

11 |

4 |

|

4° |

30 |

14 |

3 |

|

6° |

18 |

1 |

1 |

|

8° |

10 |

3 |

0 |

|

Total |

81 |

29 |

8 |

Nota: elaboración propia con base a resultados obtenidos en el instrumento aplicado a estudiantes.

De los estudiantes encuestados, el 69 % son mujeres y el 31% son hombres. Se destaca que un 36% de los estudiantes ya cuenta con una carrera técnica; sin embargo, solo el 10% de la matrícula cuenta con una carrera técnica en contabilidad. Los demás que cuentan con una carrera técnica son en programación, desarrollo organizacional o turismo. El 90% no cuenta con ninguna experiencia previa en contabilidad, es decir, la mayoría de los estudiantes no han puesto en práctica temas relacionados con la práctica contable ya sea a través de cursos extracurriculares, prácticas profesionales u otros trabajos que impliquen practicar la contabilidad. Sin embargo, el 36% de la población estudiantil encuestada ya cuenta con un paquete contable instalado en su computadora, como Contabilidad Integral, Nómina integral, Sistema para la Administración de Empresas, entre otros (Soluciones Aspel, 2025); lo cual es positivo porque significa que más de una tercera parte de la población de la licenciatura podrá incorporarse al mercado laboral con mayor facilidad, ejerciendo la profesión, sin embargo, para la mayoría de los estudiantes, los contenidos que les gustaría fortalecer, a través de la práctica en el laboratorio, es el uso y manejo de paquetería o software contable, determinación de impuestos y auditoría.

Mientras tanto, las preguntas a los docentes se enfocaron principalmente en identificar las necesidades que tienen los mismos respecto al uso y manejo de temas relacionados con la práctica contable. La Tabla 3 muestra los resultados de la pregunta detonante que se hizo a los docentes acerca de las áreas que les gustaría fortalecer en el espacio de práctica contable para fortalecer su labor docente. En este caso, cada docente podía elegir una o más respuestas.

Tabla 3.

Áreas que pueden fortalecer los docentes en el espacio de práctica contable

|

Área |

Respuestas |

|

Capacitación en software contable |

11 |

|

Diseño de actividades prácticas |

8 |

|

Evaluación de competencias en entornos de práctica contable |

9 |

|

Integración de tecnología en la enseñanza contable |

10 |

Nota: elaboración propia con base a resultados de instrumento aplicado a docentes.

Como se observa en la Tabla 3, el 61% de la planta docente prefiere recibir capacitación en software contable, mientras que el 44% dijo que le ayudaría mucho a diseñar actividades prácticas. Adicionalmente, se resalta que más del 80% cuenta con 10 o más años de experiencia en la docencia y en experiencia profesional no docente; sin embargo, solo el 56% ha utilizado software o paquetería contable. Esto se explica porque no todos los docentes son contadores, debido a que el plan de estudios de la Licenciatura incluye áreas curriculares que no implican necesariamente la práctica de la contabilidad, por ejemplo: derecho, administración e inglés.

Todos los docentes coinciden en la necesidad de contar con un espacio de práctica contable; para ello, proponen ajustar algunos contenidos en unidades de aprendizaje, de tal forma que se justifiquen las horas prácticas, así como crear unidades de aprendizaje que permitan el uso del espacio de práctica contable durante todos los semestres.

Para dar continuidad al trabajo, se recomienda complementarlo, aplicando un instrumento de investigación a los egresados de contaduría, que se encuentran laborando en el ámbito relacionado con la práctica contable, así como a los empleadores sobre el desempeño de los contadores en sus respectivas empresas. Su opinión es importante porque está actualizada y podría sugerir con mayor certeza el tipo de software necesario que actualmente demanda el mercado laboral.

DISCUSIÓN

Los hallazgos confirman la hipótesis inicial sobre la necesidad crítica de implementar un laboratorio contable en la institución estudiada. Los resultados sugieren que los estudiantes con mayor exposición práctica reconocen más claramente las limitaciones de la formación actual.

El contraste entre la experiencia docente (83% con más de 10 años) y el uso limitado de software especializado (50%) evidencia una brecha tecnológica que impacta directamente la calidad formativa. Este hallazgo es consistente con estudios previos que identifican resistencia al cambio tecnológico en educación superior (Azudin & Mansor, 2018).

La identificación de software contable especializado como competencia prioritaria (89% de estudiantes) refleja tendencias globales hacia la digitalización de procesos contables (Apostolou et al., 2019). Sin embargo, el acceso limitado a estas herramientas (56% sin software instalado) representa una desventaja competitiva significativa.

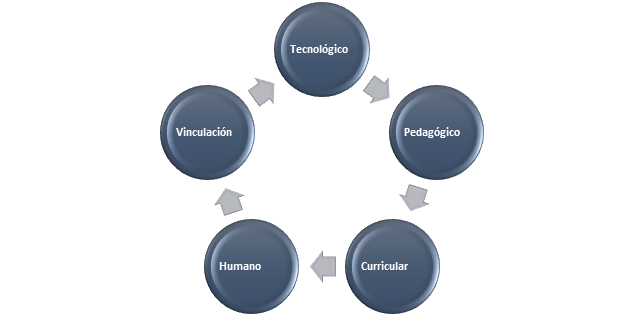

Modelo de implementación propuesto

Basado en evidencia empírica y mejores prácticas internacionales, se propone el Modelo de Laboratorio Contable Integrado (LCI) con cinco componentes interdependientes. La Figura 3 muestra los componentes del modelo propuesto.

Figura 3.

Componentes del Modelo de Laboratorio Contable Integrado (LCI)

Nota: elaboración propia con base en los componentes del Modelo LCI

· Componente tecnológico: a través de hardware especializado (25 estaciones de trabajo), software integrado (contable, fiscal, auditoría), conectividad de alta velocidad y sistemas de respaldo y seguridad.

· Componente pedagógico: a partir de una metodología basada en casos reales, simulaciones empresariales integradas, evaluación por competencias y retroalimentación continua.

· Componente curricular: mediante la integración transversal en el plan de estudios, la secuenciación progresiva de competencias, la alineación con estándares profesionales y la flexibilidad para actualizaciones.

· Componente humano: se requiere docentes con certificaciones especializadas, personal técnico de apoyo, realizar un programa de desarrollo continuo y generar una evaluación de desempeño específica.

· Componente de vinculación: generar alianzas con despachos contables, trabajar en proyectos con empresas reales, contar con la participación de profesionales invitados e identificar una bolsa de trabajo especializada.

CONCLUSIONES

El diagnóstico integral desarrollado evidencia una necesidad institucional crítica y urgente de implementar un laboratorio contable que integre efectivamente conocimientos teóricos con aplicación práctica profesional. Los resultados obtenidos permiten establecer las siguientes conclusiones principales:

Existe consenso absoluto entre docentes (100%) y mayoritario entre estudiantes (89%) sobre la necesidad crítica de implementar un espacio especializado para práctica contable, validando la hipótesis inicial de investigación.

Se identificó una brecha sustancial entre competencias requeridas por el mercado laboral y el nivel de preparación actual de los estudiantes, particularmente en manejo de software especializado y aspectos fiscales contemporáneos.

Los estudiantes con formación técnica previa (36%) muestran mayor percepción de la necesidad del laboratorio, sugiriendo que la exposición práctica incrementa la conciencia sobre limitaciones formativas actuales.

Limitaciones del estudio

· Limitaciones metodológicas. Las principales limitaciones en cuanto a metodología consisten principalmente en que el diseño transversal impide establecer causalidad, la muestra no probabilística limita la generalización de los resultados, puede existir sesgo de autoselección en participación y no hay un grupo de control para comparación de resultados.

· Limitaciones contextuales. Respecto al contexto, el estudio se realizó en una sola institución, por lo que es un contexto específico de universidad pública, los recursos económicos limitados y el marco normativo institucional son restrictivos.

· Limitaciones Temporales. En cuanto al tiempo, las limitaciones se muestran en tanto que los datos se recolectaron en un momento específico, no consideran variaciones estacionales, no existe un seguimiento longitudinal y el contexto post-pandemia puede influir en los resultados.

Líneas Futuras de Investigación

· Estudios longitudinales: Investigar el impacto del laboratorio contable en competencias estudiantiles a largo plazo mediante diseños experimentales con grupos de control.

· Análisis comparativo: Desarrollar estudios multi-institucionales para identificar mejores prácticas en implementación de laboratorios contables.

· Evaluación de impacto: Medir efectos en empleabilidad, salarios iniciales y desempeño profesional de egresados.

· Innovación tecnológica: Explorar la integración de tecnologías emergentes (inteligencia artificial, realidad virtual) en educación contable.

· Modelos de sostenibilidad: Investigar esquemas de financiamiento y operación sostenibles para laboratorios contables en universidades públicas.

Reflexiones Finales

La implementación exitosa de un laboratorio contable requiere más que inversión tecnológica; demanda transformación integral de la cultura educativa institucional. Los resultados evidencian que estudiantes y docentes reconocen esta necesidad, creando condiciones favorables para el cambio.

Sin embargo, el éxito dependerá del liderazgo institucional comprometido, recursos financieros adecuados y voluntad de cambio de todos los actores involucrados. La educación contable del siglo XXI exige profesionales capaces de navegar entornos tecnológicos complejos, y los laboratorios contables representan una herramienta pedagógica fundamental para lograr este objetivo.

Este estudio establece las bases empíricas para dicha implementación, pero su materialización requerirá esfuerzo sostenido y visión estratégica a largo plazo. La inversión en educación práctica de calidad no solo beneficia a estudiantes individuales, sino que contribuye al desarrollo económico regional y al fortalecimiento del sistema educativo nacional.

Dicho lo anterior, para consolidar el proyecto del laboratorio contable es muy importante que, las autoridades del espacio adopten una conducta de liderazgo transformacional, ya que como lo afirma Demir (2008), esto tendría una influencia positiva en dicha gestión, debido a que los altos niveles de formalización y centralización organizacional, comprendidos como el grado de normatividad y control jerárquico sobre los procesos (Hall, 1996; Mintzberg, 1983) dificultan la ejecución de propuestas innovadoras, afectando la motivación de quienes las realizan (Demir, 2008; Walton, 1973).

REFERENCIAS BIBLIOGRÁFICAS

Apostolou, B., Dorminey, J. W., Hassell, J. M., & Watson, S. F. (2013). Accounting education literature review (2010–2012). Journal of Accounting Education, 31(2), 107-161. https://doi.org/10.1016/j.jaccedu.2013.03.001

Azudin, A., & Mansor, N. (2018). Management accounting practices of SMEs: The impact of organizational DNA, business potential and operational technology. Asia Pacific Management Review, 23(3), 222-226. https://doi.org/10.1016/j.apmrv.2017.07.014

Bonwell, C. C., & Eison, J. A. (1991). Active learning: Creating excitement in the classroom. ASHE-ERIC Higher Education Report No. 1. George Washington University.

Creswell, J. W., & Clark, V. L. P. (2017). Designing and conducting mixed methods research (3rd ed.). SAGE Publications.

Demir, M. (2008). Transformational leadership and collective efficacy: The moderating role of culture. Journal of Management Development, 27(7), 678–693. https://doi.org/10.1108/02621710810883676.

Dewey, J. (1938). Experience and education. Macmillan.

Goertz, G., & Levy, J. S. (2007). Causal explanation, necessary conditions, and case studies. En G. Goertz & J. S. Levy (Eds.), Explaining War and Peace: Case Studies and Necessary Condition Counterfactuals (pp. 9–45). Routledge.

Hall, R. H. (1996). Organizations: Structures, processes, and outcomes (7th ed.). Prentice Hall.

International Federation of Accountants (IFAC). (2019). Handbook of International Education Pronouncements. IFAC.

Kolb, D. A. (2015). Experiential learning: Experience as the source of learning and development (2nd ed.). Pearson Education.

Lieberman, A., & Miller, L. (2004). *Teacher Leadership*. Jossey-Bass.

Mackie, J. L. (1965). Causes and conditions. *American Philosophical Quarterly*, 2(4), 245–264.

Mintzberg, H. (1983). Structure in fives: Designing effective organizations. Prentice Hall.

Ponce, O. A. (2014). Investigación cualitativa en educación: teoría, práctica y debates (1ª ed.). Publicaciones Puertorriqueñas, Inc.

Rincón, C. A., Molina, F. R., Solano, O. J., & Lemos, J. E. (2023). Discusión sobre el espacio didáctico del laboratorio contable en la educación superior. Tendencias, 24(2), 143-169.

Rodríguez, M. A., Trujillo, M. A., Salgar, C. A., & Jaramillo, P. M. (2020). Laboratorio contable: una estrategia didáctica para la enseñanza del ciclo contable. Journal of Business and Entrepreneurial Studies, 4(3), 1-15.

Salant, P., & Dillman, D. A. (1994). Cómo realizar tu propia encuesta. Sección 107: Wiley.

Soluciones Aspel. (2025, 06 06). Viker. Obtenido de Viker: https://aspel.vikher.mx/2018/07/11/aspel/

Springer, L., Stanne, M. E., & Donovan, S. S. (1999). Effects of small-group learning on undergraduates in science, mathematics, engineering, and technology: A meta-analysis. Review of Educational Research, 69(1), 21-51. https://doi.org/10.3102/00346543069001021

Tecnológico de Monterrey (TEC). (2025). Tecnológico de Monterrey. Consultado en https://tec.mx/en el 08 de agosto de 2025.

UAEMéx. (2018). Licenciatura en Contaduría Proyecto curricular. Toluca: UAEMéx.

Universidad de Guanajuato (UG). (2025). Universidad de Guanajuato. Consultado en https://www.ugto.mx/ el 08 de agosto de 2025.

Universidad Estatal de Sonora (UES). (2025). Universidad Estatal de Sonora. Consultado en https://ues.sonora.edu.mx/ el 08 de agosto de 2025.

Universidad de Monterrey (UDEM). (2025). Universidad de Monterrey. Consultado en https://www.udem.edu.mx/es el 08 de agosto de 2025.

Walton, R. E. (1973). Quality of working life: What is it? Sloan Management Review, 15(1), 11–21.

Wells, P., Gerbic, P., Kranenburg, I., & Bygrave, J. (2009). Professional skills and capabilities of accounting graduates: The New Zealand expectation gap? Accounting Education: An International Journal, 18(4-5), 403-420. https://doi.org/10.1080/09639280902719390

Zizumbo-Ramírez, H., Garrido-Vargas, C. d., & Ruiz-Garrido, C. (2025). Egresados de la Licenciatura en Contaduría y su incursión en el mercado laboral. Desarrollo Sustentable, Negocios, Emprendimiento y Educación, 111-120. https://ojs.eumed.net/rev/index.php/rilcoDS/article/view/13404zgr/404pdf