Evolución

de la formación financiera en el plan estudios de la Licenciatura en Contaduría

de la FCA UAEMEX ante el reto de las finanzas tecnológicas.

Filiberto

Enrique Valdés Medina

Efraín

Jaramillo Benhumea

Minerva

Martínez Ávila

Resumen

El

presente trabajo tiene como objetivo el análisis de la evolución del marco

conceptual que sustenta la licenciatura en contaduría, así como las

implicaciones para el área de finanzas considerando como objeto de

investigación los planes de estudios de Lic. en Contaduría de los años 1992,

2001, 2003 y 2018,ante los retos en la profesión contable derivados del

surgimiento de tecnologías disruptivas como criptodivisas, el blockchain, y las

demás áreas que integran las finanzas tecnológicas, para lograr lo anterior se

plantea una investigación de corte exploratorio y descriptivo, y se fundamenta

en la investigación documental, ya que analizaron los planes de estudio de la

licenciatura en contaduría de 98 universidades tanto públicas como privadas

localizadas en México. Como documentos fuente del análisis, los resultados del

presente trabajo tienen implicaciones en el desarrollo y evolución de la

formación contable para egresados de la Facultad de Contaduría y

Administración, así como los Centros Universitarios de Amecameca, Atlacomulco,

Ecatepec, Temascaltepec, Texcoco, Valle de México, Zumpango, Valle de Chalco y

Teotihuacán, además de las escuelas particulares incorporadas a los planes de

estudio de la UAEMex

Palabras clave: Contaduría,

Finanzas Tecnológicas, Blockchain.

Evolution

of financial education in the curriculum of the Accounting Degree at the FCA

UAEMEX in the face of the challenge of technological finance.

Abstract

The

aim of this paper is to analyze the evolution of the conceptual framework that

supports the bachelor's degree in accounting, as well as the implications for

the area of finance, considering as an object of research the curricula of the

Bachelor's degree in Accounting of the years 1992, 2001, 2003 and 2018. The

paper is focus to the challenges in the accounting profession arising from the

emergence of disruptive technologies such as cryptocurrencies, blockchain, and

other areas that compose the technological finance, to achieve the above, an

exploratory and descriptive research is proposed, and is based on documentary

research, since they analyzed the curricula of the Bachelor's degree in

accounting in the versions: 1992, 2001, 2003, and 2018 as source documents of

the analysis, the results of this work have implications in the development and

evolution of accounting education for graduates of the Faculty of Accounting

and Administration, as well as the University Centers of Amecameca,

Atlacomulco, Ecatepec, Temascaltepec, Texcoco, Valle de Mexico, Zumpango, Valle

de Chalco and Teotihuacan, in addition to private schools incorporated into the

UAEMex curricula.

Keywords: Accounting,

Technological Finance, Blockchain

Introducción

El

presente trabajo plantea un análisis del programa educativo de la Licenciatura

en Contaduría, dicho programa fue establecido en 1956, en la Facultad de

Contaduría y Administración, y ha sufrido 8 actualizaciones en los años 1958,

1964, 1970, 1977, 1992, 2001, 2003 y 2018, en la actualidad el programa vigente

es la versión 2018, dicho programa de estudios se imparte en la Facultad de

Contaduría y Administración, así como en nueve centros universitarios, a la par

de un análisis de la estructura curricular relativa al área de finanzas 98

universidades en México. El plan de estudios comprende unidades de aprendizaje

en temas como: contabilidad, auditoria, derecho fiscal, costos y presupuestos, sin

embargo, el presente trabajo se centra en el análisis de la actualización del

programa de estudios de la licenciatura en contaduría, en cuanto al contenido

del área de finanzas derivado de la evolución de dicha disciplina, y de la

urgencia de la formación del profesional contable en temas emergentes como son:

el blockchain, las criptodivisas, el fondeo colectivo, y las nuevas

alternativas de inversión en el mercado de capitales. De esta forma el objetivo

del presente trabajo busca identificar el estado actual de las unidades de

aprendizaje relativas a la disciplina financiera impartidas en las principales

universidades de México, a la par de proponer la actualización de dichos

saberes para mantener los objetivos del plan de estudios vigentes en cuanto a

la formación de profesionales con capacidad para generar, analizar e

interpretar la información financiera y administrativa para generar la toma de

decisiones.

Metodología o Método

El

presente trabajo es de naturaleza exploratoria descriptiva, es exploratorio en

cuanto al objetivo de aproximación a la incorporación al plan de estudios de la

licenciatura en contaduría de temas relativos a las finanzas tecnológicas, y es

descriptivo en cuanto al análisis de la naturaleza de los contenidos

programáticos ofertados en el área de finanzas ofertados en las principales

universidades de México. La muestra se compone de noventa y ocho universidades

de México que ofertan las distintas variantes de la carrera de Licenciado en

Contaduría, mismas que se presentan en el cuadro 1. El problema plantado se

alinea al planteamiento presentado por la Universidad Nacional Autónoma de

México UNAM (2012) donde se destaca que el entorno actual tiende a mostrar la

creciente importancia de formar: el carácter, la iniciativa, la profesionalidad

(ética, calidad profesional) y, sobre todo, la calidad humana, así como la

conciencia de la responsabilidad social organizacional como elementos torales

en el plan de estudios de la carrera de contabilidad. Lo anterior complementa

el proyecto curricular 2018 de la Licenciatura en Contaduría de la Universidad

Autónoma del Estado de México, misma que establece al Licenciado en Contaduría

como un profesional capaz de desarrolla competencias disciplinarias dentro del

manejo de la información financiera para así lograr constituirse como contador,

auditor, asesor financiero, líder de proyectos en el ámbito de los negocios o

emprendedor, considerando el contexto global, cumpliendo con los principios

fundamentales del desarrollo humano, ético y además social.

Cuadro 1 Muestra Del Estudio

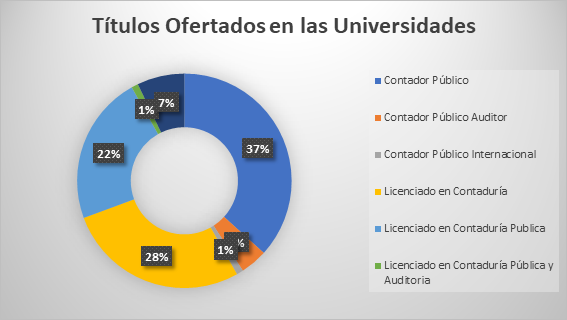

Resultados

Los

resultados del análisis realizado nos permiten identificar la variedad de

énfasis que las distintas universidades del país dan a la profesión contable, de

dicho análisis destaca el grado de Contador Público con un 37%, seguido de

Licenciado en Contaduría, y Licenciado en Contaduría Pública con un 28%, y 22%

respectivamente, en cuanto al énfasis en finanzas de la profesión contable se

tiene un 7% de universidades que ofertan la carrera de Contaduría Pública y

Finanzas, y un 5% de los planes de estudios da énfasis en la auditoria.

Grafico

1. Títulos relativos a la profesión contable ofertados en México.

Fuente:

Elaboración propia

En

cuanto al análisis de las unidades de aprendizaje que integran la estructura

curricular de los diversos planes de estudio de la licenciatura en contaduría en

las universidades del país destacan los siguientes resultados: la materia

relativa a finanzas con mayor incidencia es matemáticas financieras, misma que

se oferta en el 65% de los planes, seguida de proyectos de inversión con un 51%

de incidencia en los planes de estudio, lo anterior da muestra de la

importancia que se da al emprendimiento como una alternativa laboral para el

futuro licenciado en contaduría. Con respecto a las unidades de aprendizaje que

se encuentran en un rango de aparición de entre el 30% al 50% se encuentran:

Presupuestos, Finanzas I, y Finanzas II, así como Análisis e interpretación de

la información financiera en dicho orden de importancia, seguidas de Contabilidad

Financiera, Planeación Financiera, Finanzas III, Administración Financiera,

Análisis de Información Financiera, Introducción a la Contabilidad Financiera, Seminario

de Finanzas y Administración Financiera II presentes entre el 10% y 30% de los

planes de estudios, es de destacar que los contenidos corresponden y permiten

un análisis de la información presentada en los estados financieros,

competencias sustantivas en el plan de estudios del profesional contable.

El

análisis muestra que las unidades de aprendizaje que se centran en el

desarrollo de competencias que permiten una gestión más avanzada de los

recursos financieros tanto personales como de las organizaciones quedan fuera

del 90% de los planes de estudio de las principales universidades que forman a

los contadores como se muestra en el cuadro 2.

Cuadro

2 Unidades de Aprendizaje de Baja Incidencia.

|

Unidades de Aprendizaje

|

|

Finanzas Internacionales

Finanzas Corporativas

Matemáticas Iii

Mercados Financieros

Finanzas Iv

Matemáticas Financieras Ii

Sistema Financiero Mexicano

Mercado De Valores

Administración Del Capital De Trabajo

Análisis De Información Financiera Ii

Evaluación De Proyectos Y Fuentes De Financiamiento

Finanzas V

Sistema Económico Nacional E Internacional

Administración De Riesgos Financieros

Finanzas Públicas

Finanzas Vi (Ingeniería Financiera)

Administración De Inversiones

Administración Financiera Iii

Análisis Bursátil

Estrategia Y Control De Riesgos

|

Finanzas Personales

Ingeniería Financiera

Simuladores Financieros

Contabilidad Bancaria

Estrategias Financieras En Pymes

Estructura De Financiamiento

Estructura Financiera Y Gobierno Corporativo

Finanzas Bursátiles

Intermediarios Financieros No Bancarios

Introducción A Las Matemáticas

Mercado De Derivados

Reportes Financieros Internacionales

Seminario De Finanzas Corporativas

Seminario De Mercados Derivados

Simulación Finanzas

Valuación De Instrumentos Derivados

Valuación De Instrumentos Financieros

Productos Derivados

Taller De Finanzas Internacionales

|

Fuente:

Elaboración propia

Discusión

El

cuadro 2 anteriormente citado da muestra de las áreas de oportunidad y los

retos en cuanto a la formación financiera de los futuros contadores públicos,

un análisis de las implicaciones de los saberes omitidos se detalla a

continuación.

• Unidades

de Aprendizaje Relativas a los Mercados Financieros

Los mercados

financieros generalmente hacen referencia a cualquier mercado donde se negocien

valores, incorporando el mercado de valores, bonos, divisas y derivados, entre

otros (Investopedia,2022), dentro del perfil es indispensable las competencias

que permitan tanto la cuantificación como el manejo de dichos instrumentos,

tanto en apoyo de una mejor estructura de costo de capital, como del manejo de

los fondos propios.

• Unidades

de Aprendizaje Relativas a los Riesgos Financieros y la ingeniería financiera.

El

riesgo financiero es una de las principales preocupaciones de todas las

empresas en todos los campos y geografías (Simplilearn,2022), los riesgos

financieros implican las actividades empresariales con componentes de

incertidumbre y que, por tanto, pueda ocasionar alguna consecuencia financiera

negativa para la organización (Santander,2022), la correcta comprensión de los

constructos relativos a la administración de riesgos, aunado al conocimiento de

la información contable-financiera da al profesional de la contabilidad las

competencias necesarias para una mejor toma de decisiones, por lo tanto son

saberes altamente recomendables en para el ejercicio de la profesión en niveles

de la alta gerencia.

• Unidades

de Aprendizaje Relativas a Mercados Derivados y las Finanzas Internacionales

Las

finanzas internacionales son el estudio de las interacciones monetarias entre

dos o más países, centrándose en áreas como la inversión extranjera directa y

los tipos de cambio (Investopedia ,2022), el adecuado manejo de los temas

relativos a las finanza internacionales implica competencias relativas a la

comprensión de los conceptos inherentes al mercado de derivados mismo que

corresponde a un mercado financiero en el que se negocian contratos como los

futuros y las opciones, utilizados con fines de cobertura o de especulación,

tanto por parte de los tomadores de decisiones tanto particulares como de los

institucionales (Wallstreetmojo,2022).

• Unidades

de Aprendizaje Relativas a temas avanzados de Finanzas Corporativas

Los

saberes del contador relativos a finanzas corporativas se ocupan de la

estructura de capital de una empresa, incluida su financiación y las medidas

que toma la dirección para aumentar el valor de la empresa. Las finanzas

corporativas incluyen herramientas y análisis que priorizan y distribuyen los

recursos financieros. Las finanzas coorporativas tienen como objetivo final:

maximizar el valor de las empresas, mediante la planificación y aplicación de

los recursos, equilibrando el tiempo, riesgo y rentabilidad

(Corporatefinanceinstitute,2022).

• Unidades

de Aprendizaje Relativas a las Finanzas Personales

Las

finanzas personales son el proceso de planificación y gestión de las

actividades financieras personales, como la generación de ingresos, el gasto,

el ahorro, la inversión y la protección (Corporatefinanceinstitute,2022), los

profesionales de la contabilidad requieren competencias en finanzas personales

que les permitan tener una economía estable, con capacidad de ahorro y sin

problemas de endeudamiento, lo que sin duda repercuta en una mejor calidad de

vida.

Conclusión

La

contabilidad tiene sus orígenes en el año 6000 a. C, posteriormente en el

antiguo Egipto se plasmó en los jeroglíficos a los escribas, quienes

representaban a los contadores de aquella época, realizando su labor contable.

En la Roma los comerciantes ya utilizaban el libro de contabilidad "Acepti

et expensi" donde anotaban los gastos de entrada y salida de manera muy

similar a los balances de gastos y pagos actuales y durante la edad media las

grandes ciudades italianas de Génova, Florencia y Venecia usaban la

contabilidad por partida doble, misma que se perfecciono en el renacimiento,

para posteriormente adecuarse a las tres revoluciones industriales y sus

cambios tecnológicos, la primera fundamenta en la máquina de vapor, la segunda

teniendo como base tecnológica la energía eléctrica y el desarrollo del motor

de combustión interna y la Tercera Revolución Industrial, o revolución de la

inteligencia (RCT), cuya pertinencia se sustenta en las nuevas tecnologías de

la comunicación (Internet) que van de la mano de las nuevas formas y sistemas

energéticos (energías renovables y limpias).

En la

actualidad los retos de la contabilidad van de la mano de las Finanzas

Tecnológicas, tecnologías como el Blockchain, que IBM describe un libro mayor

compartido e inmutable para registrar transacciones, rastrear activos y generar

confianza, va permitir registrar cientos o miles de transacciones en forma de

Libro Diario o Mayor compartido en la red, que permitirá generar

automáticamente una cuenta de resultados y un balance general donde cada

usuario de información tendría acceso de manera instantánea, la realidad es que

la profesión contable tal y como la conocemos se va transformar a pasos

agigantados. El papel del futuro contador tiene que ver con el manejo de fuentes

de fondeo innovadoras como las planteadas en el fondeo colectivo, el manejo de

activos en entornos de riego y un conocimiento amplio de los mercados

financieros, además de las interacciones monetarias economías diversas para

cubrir riesgos cambiarios y en lo personal un manejo adecuado de los conceptos

de finanzas personales. En suma, la evolución de las finanzas tecnológicas

puede ser una vertiente que posibilite el actuar del profesional contable, y

los programas de estudio de las 98 universidades más influyentes de México aún

no contemplan estos elementos en los programas de estudio con suficiente fuerza

para que los futuros profesionales sean capases y estén completamente

capacitados para realizar operaciones con las plataformas tecnológicas

contables y financieras, habrá que realizar una mayor labor de academia en

beneficio de la profesión contable realizando investigaciones y creando

actualizaciones financieras para que la labor de los profesionales sea completa

en los ámbitos contables, financieros y tecnológicos, y los profesionales que

la integran estén actualizándose constantemente para laborar en las nuevas

tecnologías.

Referencias

Asociación

Nacional de Instituciones en Educación Superior (ANUIES) Disponible: http://www.anuies.mx/

Benemérita

Universidad de Puebla. Plan de estudios de Contaduría. Disponible en:

http://www.buap.mx/

Bolsa

Mexicana de Trabajo. Disponible en: http://www.bolsamexicanadetrabajo.com/

Bumeran.

Disponible: http://www.bumeran.com.mx/empleos-en-estado-de-mexico.html

Cámara

de Diputados. (2016). Código Fiscal de la Federación.

Colegio

de Contadores Públicos del Valle de Toluca. Disponible en

http://www.ccptoluca.org/

Compu

Trabajo. Disponible en: http://www.computrabajo.com.mx/

Corporatefinanceinstitute

(2022) accesado 29/07/22 Financial Engineering - Overview, Uses, Practical

Example (corporatefinanceinstitute.com)

Corporatefinanceinstitute

(2022) accesado 29/07/22 Personal Finance - Definition, Overview, Guide to

Financial Planning (corporatefinanceinstitute.com)

Facultad

de Contaduría y Administración. (2015). Cuestionario para egresados de la

Licenciatura en Contaduría de todos los espacios donde se imparte la carrera en

la Universidad Autónoma del Estado de México.

Gaceta

de Gobierno. (2012). Poder Ejecutivo del Estado de México.

Gaceta

de Gobierno. (2017). Plan de Desarrollo del Estado de México, 2011 – 2017.

Gobierno

de la República (2013-2018) Plan de Desarrollo Nacional.

Instituto

Mexicano de Contadores Públicos: Disponible en http://imcp.org.mx/

Instituto

Politécnico Nacional. Plan de estudios de Contaduría. Disponible en

http://www.ipn.mx/paginas/inicio.aspx

Investopedia

(2022) accesado el 29/07/22 Financial Markets Definition (investopedia.com)

Investopedia

(2022) accesado el 29/07/22 International Finance Definition (investopedia.com)

Observatorio

Laboral, 2016. Disponible en la página web: http://www.observatoriolaboral.gob.mx/ola/content/common/reporteIntegral/busquedaReporte.jsf#AnclaGrafica

OCC

mundial. Disponible en: https://www.occ.com.mx/

Ranking

Web de Universidades, 2016. Disponible en la página web:

http://www.webometrics.info/es/Latin_America_es/M%C3%A9xico.

Simplilearn

(2022) accesado 19/07/22 What Is Financial Risks and Its Types [Updated]

(simplilearn.com)

UAEM

(2013). Plan Rector de Desarrollo Institucional 2013-2017.Universidad Autónoma

del Estado de México. Toluca, México.

UAEM.

(1992). Curriculum de la Licenciatura en Contador Público. Universidad Autónoma

del Estado de México. Facultad de Contaduría y Administración. Toluca, México.

UAEM.

(2001). Curriculum de la Licenciatura en Contaduría. Universidad Autónoma del

Estado de México. Facultad de Contaduría y Administración. Toluca, México.

UAEM.

(2003). Curriculum de la Licenciatura en Contaduría. Universidad Autónoma del

Estado de México. Facultad de Contaduría y Administración. Toluca, México.

UAEM.

(2008). Reglamento de Estudios Profesionales de la Universidad Autónoma del

Estado de México. Toluca, México.

UAEM.

(2010). Agenda Estadística de la UAEM. Secretaria de Planeación y Desarrollo

Institucional. Universidad Autónoma del Estado de México. Toluca, México.

UAEM.

(2011). Agenda Estadística de la UAEM. Secretaria de Planeación y Desarrollo

Institucional. Universidad Autónoma del Estado de México. Toluca, México.

UAEM.

(2012). Estatuto Universitario de la Universidad Autónoma del Estado de México.

Toluca, México.

UAEM.

(2013). Agenda Estadística de la UAEM. Secretaria de Planeación y Desarrollo

Institucional. Universidad Autónoma del Estado de México. Toluca, México.

UAEM.

(2014). Agenda Estadística de la UAEM. Secretaria de Planeación y Desarrollo

Institucional. Universidad Autónoma del Estado de México. Toluca, México.

UAEM.

(2018). Curriculum de la Licenciatura en Contaduría. Universidad Autónoma del

Estado de México. Facultad de Contaduría y Administración. Toluca, México.

Universidad

Autónoma de Nuevo León. Plan de estudios de Contaduría. Disponible en:

http://www.uanl.mx/

Universidad

de Guadalajara. Plan de estudios de Contaduría. Disponible en http://www.udg.mx/

Universidad

de Sonora. Plan de estudios de Contaduría. Disponible en http://www.uson.mx/

Universidad

Veracruzana. Plan de estudios de Contaduría. Disponible en http://www.uv.mx/

Wallstreetmojo

(2022) accesado 29/07/22 Derivatives Market (Definition, Examples) | Top 2

Types (wallstreetmojo.com)