El cuadro de mando integral como herramienta de control de gestión en universidades cubanas

Ing. Lenier Igarza Del Toro[1]

RESUMEN

La introducción de la dirección estratégica en las universidades cubanas contribuye a potenciar su gestión; un elemento de suma importancia para este propósito es el Cuadro de Mando Integral el cual constituye una herramienta efectiva de control de gestión universitaria teniendo en cuenta que permite guiar, medir y evaluar las instituciones en el cumplimiento de sus objetivos con eficiencia y eficacia. En tal sentido existe la necesidad de profundizar en las definiciones de Cuadro de Mando Integral propuestas por varios autores mediante el estudio de las variables presentes en cada una de ellas. El objetivo del presente artículo es realizar un análisis de las variables, herramientas y criterios de clasificación de los indicadores que deben estar presentes en el procedimiento para el diseño del Cuadro de Mando Integral en universidades cubanas soportado en el Proyecto Estratégico del Ministerio de Educación Superior para el periodo 2022-2026. La investigación realizada permitió definir las etapas y pasos a seguir en el procedimiento para el diseño del Cuadro de Mando Integral en universidades cubanas.

PALABRAS CLAVE: dirección estratégica, Cuadro de Mando Integral, control de gestión dirección estratégica, control de gestión, Cuadro de Mando Integral, variables, herramientas.

The balanced scorecard as a management control tool in cuban universities

ABSTRACT

The introduction of strategic management in Cuban universities contributes to strengthening their management; An extremely important element for this purpose is the Balanced Scorecard, which constitutes an effective tool for university management control, taking into account that it allows guiding, measuring, and evaluating institutions in meeting their objectives efficiently and effectively. In this sense, there is a need to deepen the definitions of the Balanced Scorecard proposed by various authors by studying the variables present in each of them. The objective of this article is to carry out an analysis of the variables, tools and classification criteria of the indicators that must be present in the procedure for the design of the Balanced Scorecard in Cuban universities supported in the Strategic Project of the Ministry of Higher Education for the period 2022-2026. The research carried out allowed defining the stages and steps to follow in the procedure for the design of the Balanced Scorecard in Cuban universities.

KEYWORDS: strategic management, management control, Balanced Scorecard, variables, tools.

INTRODUCCIÓN

Para

su funcionamiento y cumplimiento de metas y objetivos, las universidades

utilizan recursos provenientes del estado, debiendo entregar a la sociedad

resultados dentro de los plazos establecidos y comprometiendo el menor nivel de

recursos económicos, todo lo que implica la necesidad de gestionarlos con

eficiencia, eficacia y efectividad (Murillo Mora, 2019).

En virtud de ello, las instituciones académicas y de investigación tienen que asumir la eficiencia y eficacia de su gestión de un modo proactivo, de constante innovación y adaptación a las exigencias de los más altos estándares de productividad en clásicos y emergentes sectores que lideran la economía mundial. (Castanedo Abay, 2019).

Lo anterior trae consigo la necesidad de establecer un adecuado sistema de control de gestión en las universidades que permita evaluar y dar seguimiento al cumplimiento de los objetivos y estrategias en correspondencia con la misión y visión asumidas por estas. La introducción de la dirección estratégica en las universidades cubanas contribuye a potenciar su gestión; un elemento de suma importancia para este propósito es el Cuadro de Mando Integral el cual constituye una herramienta efectiva de control de gestión universitaria teniendo en cuenta que permite guiar, medir y evaluar las instituciones en el cumplimiento de sus objetivos con eficiencia y eficacia. En tal sentido existe la necesidad de profundizar en las definiciones de Cuadro de Mando Integral propuestas por varios autores mediante el estudio de las variables presentes en cada una de ellas y definir las variables, herramientas y criterios de clasificación de los indicadores que deben estar presentes en el procedimiento para el diseño del Cuadro de Mando Integral en universidades cubanas.

El objetivo del presente artículo es realizar un análisis de las variables, herramientas y criterios de clasificación de los indicadores que deben estar presentes en el procedimiento para el diseño del Cuadro de Mando Integral en universidades cubanas soportado en el Proyecto Estratégico del Ministerio de Educación Superior para el periodo 2022-2026.

METODOLOGÍA

Durante el desarrollo de esta investigación se utilizaron varios métodos teóricos y empíricos,

Métodos teóricos:

· Sistémico: Para realizar el análisis teórico y práctico del cuadro de mando integral, descomponiendo los elementos que lo integran y determiando las variables que contiene con sus respectivas interrelaciones, como resultado de un proceso de síntesis.

· Métodos estadísticos: uso de la estadística descriptiva para el estudio del cuadro de mando integral, así como el análisis de redes sociales para el estudio de los conceptos de cuadro de mando integral y las variables, herramientas y criterios de clasificación de los indicadores propuestos por un conjunto de autores para el diseño de un cuadro de mando integral en organizaciones.

Para el procesamiento de la información y la obtención de los resultados se utilizó el software Statistics Program for Social Sciences (SPSS) versión 25.0 y el UCINET 6.

Análisis conceptual

Aunque el término cuadro de mando integral es altamente conocido y estudiado por gran número de investigadores en el mundo, existen disimiles interpretaciones y adaptaciones del concepto a lo largo de la historia; sin perder la esencia desde su surgimiento como herramienta de control de gestión que permite conocer, controlar y medir un grupo de indicadores financieros y no financieros de las organizaciones. En este sentido no son escasas las definiciones conceptuales emitida por los autores en la literatura consultada las cuales se muestran en el Anexo 1.

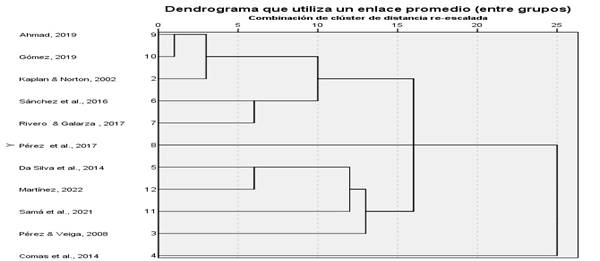

Con la recopilación de estas definiciones se procede a identificar las variables de interés para el estudio, las que se relacionan a continuación: planificación, control, integridad, gestión estratégica, visión, indicadores, objetivos, evaluación, análisis y toma de decisiones. Se construye una matriz binaria a partir de la presencia o no de las variables y se utilizó el SPSS para realizar un análisis de conglomerados jerárquico por autores, a través del cual se conforma el dendrograma que se muestra en la Figura 1 donde se aprecia la existencia de dos grupos, el grupo uno representado por: Ahmad, (2019); Gómez, (2019); Kaplan & Norton, (2002); Sánchez et al., (2016); Rivero & Galarza, (2017); el grupo dos por: Da Silva et al., (2014); Martínez, (2022); Samá et al., (2021); Pérez & Veiga, (2008); Pérez et al., (2017) y Comas et al., (2014).

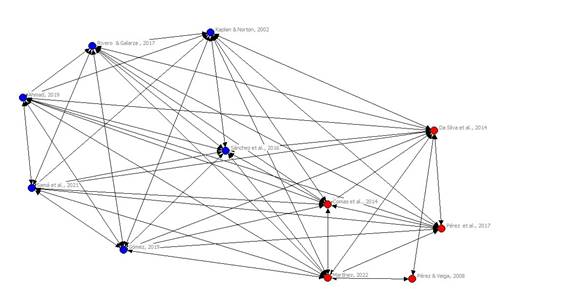

Para visualizar las relaciones que se establecen entre estos grupos de autores, se procesa la matriz binaria en el SPSS a través del análisis de correlaciones de distancia y con la utilización de la medida de Jaccard se convierte la matriz de modo dos en una matriz de modo uno y se procesa en el software UCINET. Con la aplicación NetDraw, se obtiene la red de relaciones entre autores que se muestra en la Figura 2, corroborándose la existencia de estos grupos, para profundizar en la estructura de la red se realiza el análisis del grado de centralidad, el cual arroja como resultado que los autores más centrales son: Da Silva et al., (2014); Ahmad, (2019) y Kaplan & Norton, (2002).

Figura 1

Análisis de conglomerados por autores.

Figura 2

Red de relaciones entre autores.

Leyenda

![]() Grupo I de autores

Grupo I de autores

![]() Grupo II de autores

Grupo II de autores

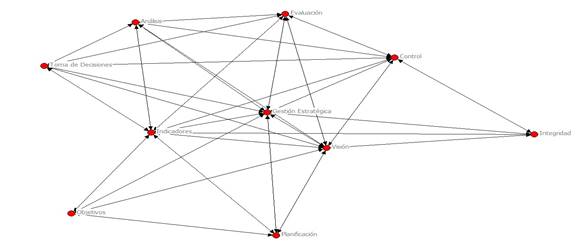

Para determinar las variables más representativas en los conceptos, se realiza un análisis similar al anterior, mostrándose en la Figura 3 la red de relaciones entre variables, y son las de mayor grado de centralidad: gestión estratégica, visión, indicadores y control. A través del análisis de conglomerados por autores se forman grupos afines de variables y se observa que de forma general los conceptos consideran en su enunciado elementos de dirección, elementos medibles y los resultados.

A continuación se muestran las variables incluidas en estos tres grupos:

Grupo I. Elementos de dirección: planificación, gestión estratégica, evaluación, análisis, control.

Grupo II. Elementos medibles: indicadores y objetivos.

Grupo III. Resultados: Visión, integridad y toma de decisiones.

Figura 3

Red de relaciones entre variables.

En la Tabla 1, se muestra que en el grupo I las variables más usadas son referidas a los elementos de dirección y elementos medibles, el autor que incluye en su definición un mayor número de variables es Rivero & Galarza, (2017); en el grupo II (Tabla 2), también sobresalen las variables relacionadas con los elementos de dirección y los resultados y los autores que incluyen en su definición un mayor número de variables son Da Silva et al., (2014) y Martínez, (2022).

Tabla 1

Grupo I de autores

|

Autores |

Variables |

∑ |

|||||||||

|

P |

C |

I |

GE |

V |

In |

O |

E |

A |

TD |

||

|

Ahmad, (2019) |

1 |

1 |

2 |

||||||||

|

Gómez, (2019) |

1 |

1 |

1 |

3 |

|||||||

|

Kaplan & Norton, (2002) |

1 |

1 |

1 |

3 |

|||||||

|

Sánchez et al., (2016) |

1 |

1 |

2 |

||||||||

|

Rivero & Galarza , (2017) |

1 |

1 |

1 |

1 |

4 |

||||||

|

∑ |

1 |

2 |

1 |

5 |

0 |

4 |

0 |

1 |

0 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tabla 2

Grupo II de autores

|

Autores |

Variables |

∑ |

|||||||||

|

P |

C |

I |

GE |

V |

In |

O |

E |

A |

TD |

||

|

Pérez & Veiga, (2008) |

|

|

|

|

|

|

1 |

|

|

|

1 |

|

Comas et al., (2014) |

|

1 |

|

1 |

1 |

1 |

|

1 |

1 |

1 |

7 |

|

Da Silva et al., (2014) |

|

|

|

1 |

1 |

1 |

1 |

|

|

|

4 |

|

Pérez et al., (2017) |

|

|

1 |

1 |

1 |

|

|

|

3 |

||

|

Samá et al., (2021) |

|

|

|

1 |

1 |

|

|

|

|

1 |

3 |

|

Martínez, (2022) |

1 |

|

|

1 |

1 |

|

1 |

|

|

|

4 |

|

∑ |

1 |

1 |

1 |

4 |

5 |

3 |

3 |

1 |

1 |

2 |

|

Leyenda

P: Planificación GE: Gestión estratégica O: Objetivos TD: Toma de decisiones

C: Control V: Visión E: Evaluación

I: Integridad In: Indicadores A: Análisis

Las variables más utilizadas son las referidas a las funciones de la dirección y elementos medibles del cuadro de mando integral, que están a la vez en los dos grupos de autores. Luego del análisis de las definiciones estudiadas, se observan elementos relevantes del concepto para la investigación, a continuación se presentan los siguientes:

· Es preciso establecer elementos medibles, tales como los indicadores financieros y no financieros que permiten analizar la organización en su conjunto.

· Permite tener una visión global de la organización apoyando la toma de decisiones.

Luego de la selección de los planteamientos anteriores y las variables más influyentes en cada grupo de autores, este autor considera que el cuadro de mando integral es una herramienta de gestión estratégica y control de gestión que utiliza un conjunto de indicadores financieros y no financieros para obtener una visión integral de las organizaciones y contribuir a la toma de decisiones de estas.

Procedimientos de control de gestión y cuadro de mando integral

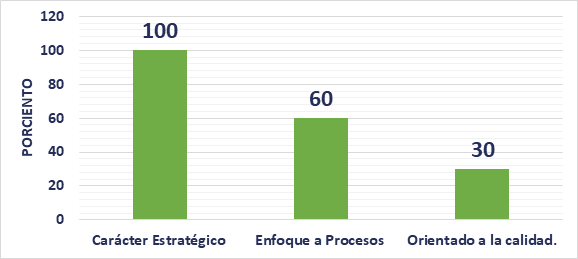

Se realiza un estudio de diez investigaciones realizadas entre los años 2014 y 2021[2] (Anexo 1) a partir del análisis de tres variables de interés para esta investigación (enfoque de procesos, carácter estratégico y orientación a la calidad), además se realiza un estudio de las herramientas empleadas por cada autor (mapa estratégico, matriz DAFO, matriz OVAR, mapa de procesos, sistema informativo, informatización, gestión de riesgos, sistema de indicadores y CMI) y finalmente los criterios para clasificar de los indicadores de gestión que forman parte del CMI(perspectivas, procesos, objetivos e impactos).

Luego de una revisión de los procedimientos seleccionados para el estudio, se pudo apreciar que solo Ortiz Pérez, (2014) y Almaguer Medero, (2016) emplean en su propuesta todas las variables al proponer un enfoque a procesos, carácter estratégico y orientación a la calidad como elementos esenciales para el control de gestión (Ver figura 4). La variable más representativa es el carácter estratégico teniendo en cuenta que es considerada por el 100% de los investigadores mientras que solo el 60% de estos utiliza un enfoque a procesos y el 30% se orientan a la calidad.

Figura 4

Uso de variables en los procedimientos estudiados.

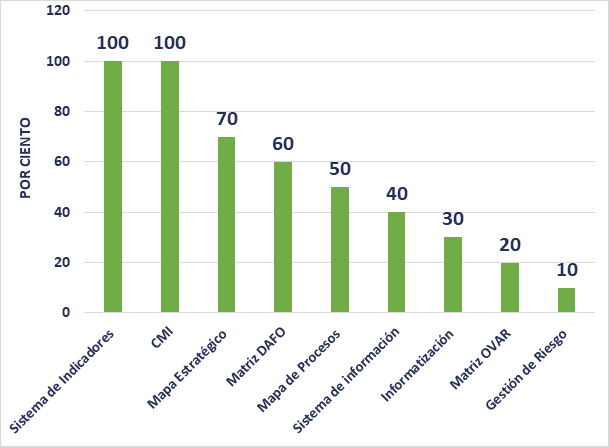

En relación con las herramientas se destacan el uso del sistema de indicadores y el CMI teniendo en cuenta que el 100% de los procedimientos utilizan ambas para el control de gestión. Luego le siguen en grado de relevancia el uso del mapa estratégico (70%) y la matriz DAFO (60%); y en menor medida continúa el uso del mapa de procesos (50%), sistema de información (40%), informatización (30%), matriz OVAR (20%) y gestión de riesgo (10%) (Ver figura 5). Las investigaciones más representativas en cuanto al uso de las herramientas empleadas son Ortiz Pérez, (2014); Comas Rodríguez et al., (2014) y Almaguer Medero, (2016) siendo la primera la más relevante por hacer uso de todas las herramientas.

Figura 5

Uso de herramientas en los procedimientos estudiados.

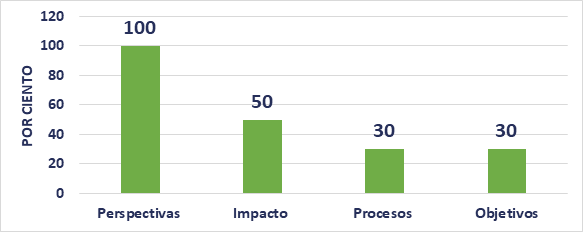

En cuanto a la clasificación de los objetivos existe un 100% de coincidencia al utilizar el criterio de perspectivas en todos los procedimientos analizados, algo que concuerda perfectamente con que todos consideran el uso del CMI como herramienta de control de gestión. El 50% lo clasifica teniendo en cuenta su impacto mientras que por procesos y objetivos solo lo hace el 30% respectivamente (Ver figura 6). Los autores más representativos en cuanto al uso de los criterios de clasificación de objetivos son Ortiz Pérez, (2014); Almaguer Medero, (2016) y Rodríguez Rial I. d., (2018) los cuales utilizan los cuatro criterios analizados en esta investigación.

Figura 6

Uso de criterios de clasificación de los indicadores en los procedimientos estudiados.

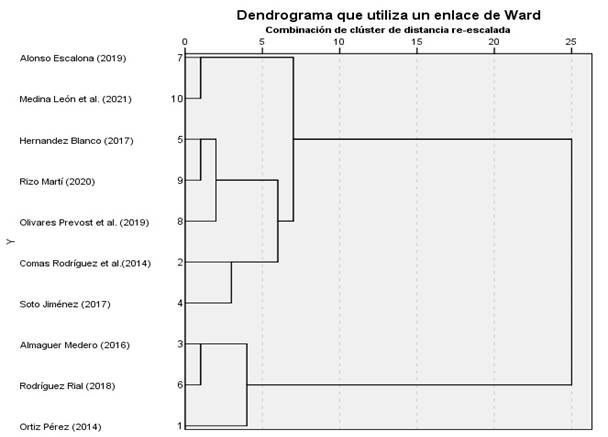

Para ahondar en el análisis de los procedimientos que intervienen en el estudio se procede a la elaboración de una matriz binaria (1 presencia y 0 ausencia) para registrar la presencia o no de las variables, herramientas y criterios de clasificación de los indicadores que se utilizan en cada investigación. Con la utilización del software SPSS y la aplicación del método Ward se obtiene el dendrograma (figura 7) con representación por autores.

Figura 7

Análisis de conglomerados de los procedimientos por autores.

Como resultado de aplicar un corte en el nivel 10 se puede observar la presencia de dos grupos de autores; el primer grupo integrado por Alonso Escalona, (2019); Medina León et al., (2021); Comas Rodríguez et al.,(2014); Soto Jiménez,(2017); Hernandez Blanco,(2017); Olivares Prevost et al., (2019) y Rizo Martí, (2020) se caracterizan por incluir en su propuesta menos del 50% de los elementos analizados, exepto el caso de Comas Rodríguez et al., (2014) que incluye 10 de los 16 elementos analizados. El segundo grupo está integrado po Ortiz Pérez, (2014); Almaguer Medero, (2016) y Rodríguez Rial I. D., (2018) y se posiciona como el grupo más representativo por incluir en su diseño la mayor cantidad de elementos estudiados.

Se destaca la investigación de Ortiz Pérez, (2014) por ser la única que incluye la totalidad de las variables, herramientas y criterios para clasificar los indicadores lo que trae por consiguiente que para el desarrollo de esta investigación se tome como referencia para la propuesta de un nuevo diseño del CMI en la universidades.

RESULTADOS

Luego del análisis conceptual del cuadro de mando integral y el estudio de

las variables, herramientas y criterios de clasificación de los indicadores de

diez procedimientos propuestos para su diseño en varias instituciones se

obtiene como principal resultado el procedimiento para el diseño del Cuadro de

Mando Integral en universidades cubanas soportado en el Proyecto Estratégico

del Ministerio de Educación Superior para el periodo 2022-2026. El mismo está

compuesto por 6 etapas que parten desde una adecueda preparación de las

condiciones, el análisis estratégico de la organización con enfasis en la

definición de los objetivos, el diseño de los indicadores de gestión,

informatización, evaluación y mejoras tal y como se presenta en el anexo 2.

DISCUSIÓN

El uso del cuadro de mando integral para control de gestión

universitaria en Cuba se hace necesario para la evaluación oportuna de los

indicadores, perspectivas y objetivos en correspondencia con el proyecto

estratégico del Ministerio de Educación Superior para el período 2022-2026 lo

que permitirá obtener una mayor efectividad en la toma de decisiones de los

directivos de la universidad.

CONCLUSIONES

· El cuadro de mando integral permite tener una visión global de las instituciones universitarias apoyando la toma de decisiones de sus directivos.

· El análisis realizado permitió definir las variables, herramientas y criterios de clasificación de los indicadores que deben estar presentes en el procedimiento para el diseño del Cuadro de Mando Integral en universidades cubanas soportado en el Proyecto Estratégico del Ministerio de Educación Superior para el periodo 2022-2026.

· El carácter genérico del procedimiento propuesto permite su aplicación en todas las universidades cubanas y evaluarlas en correspondencia con el proyecto estratégico del Ministerio de educación Superior para el período 2022-2026.

REFERENCIAS

Ahmad Talalweh, M. (2019). El Cuadro de Mando como herramienta para el Control de Gestión. Gestión Joven. Revista de la Agrupación Joven Iberoamericana de Contabilidad y Administración de Empresas (AJOICA), 20, 82 - 101. http://elcriterio.com/revista/contenidos_20_3/vol20_3_6.pdf

Almaguer Medero, D. E. (2016). Diseño del sistema de control de gestión de la agencia gráfica de Holguín. Tesis presentada en opción al título académico de Máster en Ingeniería Industrial.

Alonso Escalona, R. (2019). Cuadro de mando integral para la Unidad Empresarial de Base Playa Blanca. Tesis presentada en opción al título académico de máster en dirección, Universidad de Holguín.

Castanedo Abay, A. (2019). Modelo conceptual descriptivo para ejecutar una eficaz gestión por procesos, con garantía de calidad, en la Universidad del siglo xxi. Revista Cubana de Educación Superior, 18(2). http://scielo.sld.cu/scielo.php?script=sci_abstract&pid=S0257-43142019000200011&lng=es&nrm=iso&tlng=pt

Comas Rodríguez, R., Nogueira Rivera, D., & Medina León, A. (2014). El control de gestión y los sistemas de información: propuesta de herramientas de apoyo. Ingeniería Industrial, 35. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1815-59362014000200009&lng=es&tlng=es

Da Silva, J. A., Pastor Tejedor, A. C., & Pastor Tejedor, J. (2014). El Uso del Cuadro de Mando Integral como Instrumento de Medición para Comparar los Modelos de Excelencia en Gestión. Revista Ibero Americana de Estratégia, 13(4), 18-32. https://www.redalyc.org/pdf/3312/331237822003.pdf

Gómez Parra, A. C. (2019). Revisión de literatura sobre el cuadro de mando integral como herramienta de medición del desempeño organizacional (Monografía). Fundación Universidad de América: http://hdl.handle.net/20.500.11839/7467

Hernandez Blanco, F. (2017). Procedimiento del cuadro de mando integral en la UEB Servicios Integrales de Occidente. Tesis en opción al título académico de máster en contabilidad gerencial, Universidad de Holguín.

Kaplan, R. S., & Norton, D. P. (2002). Cuadro de Mando Integral (Balanced Scorecard). Barcelona: Ediciones Gestion 2000.

Medina León, A. A., Nogueira Rivera, D., Hernández Nariño, A., Medina Nogueira, D., Medina Nogueira, Y. E., El Assafiri Ojeda, Y., Hernández Pérez, G. D., Cabrera, H. R., Pérez Campaña, M., & Noda Hernández, M. E. (2021). Contribución al control de gestión y a la gestión por procesos. Anales de la Academia de Ciencias de Cuba, 11(3). http://portal.amelica.org/ameli/jatsRepo/444/4442475007/4442475007.pdf

Rivero Alonso, K., & Galarza López, J. (2021). Modelo para el control de la estrategia institucional en la Universidad de Cienfuegos. Estudios del Desarrollo Social, 9(1). http://scielo.sld.cu/scielo.php?pid=S2308-01322021000100017&script=sci_arttext&tlng=en

Samá Muñoz, D., González Perdigón, S., & Bacallao Fernández, A. (2021). El control de gestión en la universidad cubana. El cuadro de mando integral en la Universidad Agraria de La Habana. Revista Estrategia y Gestión Universitaria. https://revistas.unica.cu/index.php/regu/article/view/1518/3368

Sánchez Vázquez, J. M., Vélez Elorza, M. L., & Araújo Pinzón, P. (2016). Balanced Scorecard para emprendedores: desde el modelo Canvas al Cuadro de Mando Integral. Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada, 24. https://doi.org/https://doi.org/10.18359/rfce.1620

Soto Jiménez, O. (2017). Propuesta de un Cuadro de Mando Integral para el Hotel Florida. Tesis en opción al título de máster en Contabilidad Gerencial, Universidad de Camagüey "Ignacio Agramonte y Loynaz", Facultad de Ciencias Económicas y Empresariales, Camagüey.

Martínez Buesa, J. (2022). Aplicación del Cuadro de Mando Integral en Feltwood. https://zaguan.unizar.es/record/111142/files/TAZ-TFG-2022-346.pdf

Murillo Mora, M. (2019). Gestión universitaria. Concepto y principales tendencias. Revista Atlante: Cuadernos de Educación y Desarrollo: https://www.eumed.net/rev/atlante/2019/03/gestion-universitaria.html//hdl.handle.net/20.500.11763/atlante1903gestion-universitaria

Olivares Prevost, B., Martínez Fernández, F., & Peñalver Vera, R. (2019). Cuadro de mando integral para el perfeccionamiento de la gestión de CANEC Guantánamo. Revista Observatorio de la Economía Latinoamericana. https://www.eumed.net/rev/oel/2019/04/cuadro-mando-integral.html

Ortiz Pérez, A. (2014). Tecnología para la gestión integrada de los procesos en las universidades. Aplicación en la Universidad de Holguín. Holguín.

Pérez Suescún, L. F., Monsalve Perdomo, M., Lora Monsalve, M. A., & Corredor Moncada, M. (2022). Planeación estratégica en una institución de educación superior desde el enfoque de cuadro de mando integrado. Revista Mundo Financiero, 3(6). https://mundofinanciero.indecsar.org/revista/index.php/munfin/article/view/47

Pérez, J. F., & Veiga, C. (2008). Control de la gestión empresarial. Madrid: ESIC EDITORIAL.

Rizo Martí, K. (2020). Procedimiento de Cuadro de Mando Integral para la gestión de comercialización. Ciencias Holguín, 26(4), 16-30. https://www.redalyc.org/journal/1815/181564620002/html/

Rodríguez Rial, I. D. (2018). Procedimiento para la implementación del cuadro de mando integral en la empresa eléctrica holguín. Tesis en opción al título académico de máster en contabilidad gerencial, Universidad de Holguín (UHo).