Determinación y análisis de los costos de calidad en la

empresa Eléctrica de Granma

Lic. David Sánchez Pioto

Profesor Instructor. Universidad de Holguín

https://orcid.org/0000-0001-9314-8060

piotodavid@gmail.com

Ing. Yanelis Grisel Mojena Moya

Egresada. Universidad de Holguín

griselmoya@gmail.com

Ing. Adonis Aliaga Aliaga

Empresa Eléctrica de Granma

adonis@elecgrm.une.cu

RESUMEN

El

entorno competitivo actual exige a las empresas de todos los sectores de

actividad un esfuerzo constante y de superación en diferentes frentes. Entre

estos casos cabe mencionar el rediseño de procesos, la mejora de la

productividad, la reducción de costos y la consecución de una buena calidad

para mejorar la satisfacción de los clientes. Estos esfuerzos implican que la

única forma de mantenerse y prosperar es brindar mejores productos y servicios,

desde la perspectiva de los clientes, al menor costo posible. Como consecuencia

de ello, muchas empresas o instituciones están implantando programas de mejora

de calidad o de calidad total. Los retos en el ámbito económico y financiero de

la gestión de la calidad demandan la evolución de los esquemas tradicionales a

las nuevas tendencias. Es por ello que las insuficiencias en la gestión de los

costos de la calidad constituyen la problemática principal en esta

investigación. En correspondencia, el objetivo va dirigido a aplicar un

procedimiento para determinar y analizar los costos calidad en la empresa

Eléctrica de Granma.

Palabras

claves: costos de calidad, productividad, eficiencia,

eficacia, gestión.

Determination and analysis of quality costs in

the Granma Electricity company

ABSTRACT

The current competitive environment requires companies

from all sectors of activity to make a constant effort to improve on different

fronts. Among these cases it is worth mentioning the redesign of processes, the

improvement of productivity, the reduction of costs and the achievement of good

quality to improve customer satisfaction. These efforts mean that the only way

to stay and prosper is to provide better products and services, from the

customers' perspective, at the lowest possible cost. As a consequence, many

companies or institutions are implementing quality improvement or total quality

programs. The challenges in the economic and financial field of quality

management demand the evolution of traditional schemes to new trends. That is

why the insufficiencies in the management of quality costs constitute the main

problem in this investigation. Correspondingly, the objective is aimed at

applying a procedure to determine and analyze the quality costs in the Electric

Company of Granma.

Keywords: quality costs, productivity,

efficiency, effectiveness, management.

Introducción

El

hombre con el desarrollo de las fuerzas productivas y el aumento de los niveles

de producción ha tratado estandarizar las características de los productos para

cumplir las normas y con estas, las expectativas del cliente. El cumplimiento

de estas normas le brinda al cliente un nivel de seguridad, ya que este confía

en los productos o servicios que consume de forma cotidiana le van a garantizar

su salud, seguridad y bienestar, es lo que llama “…vivir dentro de los diques

de calidad…”. Juran (1987)

A

partir de esto, la calidad se convierte en una ventaja competitiva para

cualquier organización, no importa el tipo de actividad económica que realice,

siempre que tenga un reconocimiento social, pudiéndola ubicar en una posición

privilegiada en el mercado de cara a los competidores. Lograr esta calidad,

como también puede ser no lograrla, origina un costo, categoría que la

bibliografía consultada define como costos de calidad.

La

medición de los costos de la calidad permite centrar la atención en descubrir

las oportunidades que podrían ayudar a reducir gastos y facilitar medir el

desempeño. Constituye una base para la comparación interna entre productos,

servicios, procesos, departamentos y con la competencia; además ayuda a los

directivos a justificar cualquier posible mejoramiento de la calidad. Catú

en su investigación (El Desarrollo de una cultura de calidad)

“...los

costos de calidad son un arma en el área de calidad, al asignar un costo a la

calidad este puede ser administrado y controlado como cualquier otro costo…el

expresar la calidad en términos contables ofrece un medio muy poderoso de

comunicación y control…”

Los

costos de calidad constituyen una poderosa herramienta para mejorar la calidad

cuando se utilizan en forma apropiada, pues enfocan la atención en los

desperdicios debido a las fallas excesivas y altos costos de control. También

proporciona una base cuantitativa para monitorear el progreso de la reducción

de los costos de la calidad al nivel deseado. Nuestra economía, al contar con

recursos limitados, necesita ser eficiente y competitiva para insertarse en el

mercado y poder alcanzar los niveles de utilidades que necesita el país. El

aumento de las ganancias de las empresas del resultado de un elevado nivel de

calidad de los productos y una disminución de los costos, debe ser el objetivo

por alcanzar.

En

los Lineamientos de la Política Económica del Partido y la Revolución, quedo

expresado: “La elevación de la calidad de la producción tanto para el consumo

nacional como para la exportación, que comprende integralmente desde los

requerimientos de los elementos que se utilizan en su proceso como maquinarias,

locales, materias primas y materiales, la higiene y la seguridad del trabajo,

la fuerza de trabajo, la preservación del medio ambiente y otros aspectos hasta

el producto final y su presentación…”

Los

costos de calidad forman parte integral del costo de producción, estando

presentes en los resultados que se reflejan en el estado de resultado de una

organización, pero no se cuantifican por separado, lo que impide su adecuado control

y análisis, dificultando la aplicación de posibles medidas correctivas y el

proceso de decisiones. Estos son una poderosa herramienta para el incremento de

la competitividad de la empresa, pues permite satisfacer las necesidades de los

clientes a través del incremento de la calidad de los productos y una

utilización más eficiente de los recursos tecnológicos, humanos y financieros.

La

empresa cubana se ha planteado transformaciones basadas en un nuevo sistema de

dirección empresarial. Esta estrategia persigue el incremento de la eficiencia

y la competitividad, como base de este sistema es la administración adecuada de

los costos, integrado técnicas de control y gestión. El sector empresarial, en

especial del Ministerio de Energía y Minas se realizan transformaciones para

ser eficiente en el desempeño de sus actividades, por tanto, en la empresa

Eléctrica de Granma se ha podido determinar qué: el sistema de calidad presenta

dificultades en la prestación del servicio a la población; lo cual influye

directamente en los costos de calidad de la organización.

Por

tanto, se define como problemática principal la insuficiente gestión en los

costos de calidad por parte de la empresa. Por lo cual el objetivo principal la

aplicación de un procedimiento que permita determinar y analizar los costos

calidad, e identificar deficiencias en la calidad del servicio en la Empresa

Eléctrica de Granma.

Metodología

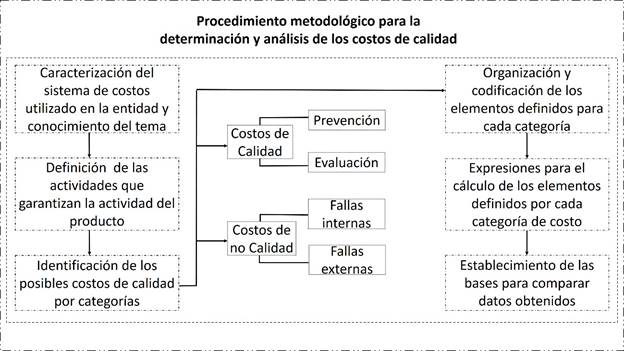

El

autor Marcos Gómez Alberto realizo un importante y profundo estudio en el cual

toma como punto principal los costos de la calidad en las empresas cubanas en

el cual se emplea un sencillo y eficaz procedimiento se muestran a continuación

Figura No. 1. El cual, consta de seis pasos fundamentales que con las técnicas

empleadas es posible identificar los costos de calidad en una entidad.

Figura

No. 1

Procedimiento

metodológico para la determinación y análisis de los costos de calidad. Gómez

(2015)

Fuente: Elaboración propia a

partir del procedimiento. Gómez (2015)

En

la Tabla No.1 se presenta una propuesta de las mismas que sirva de guía para

futuras aplicaciones a esta entidad o alguna otra con características similares

en su estructura económico-productiva:

Tabla

No. 1

Expresiones

para el cálculo de los elementos definidos por cada categoría de costo

|

Nombre

|

Expresión

de Calculo

|

Sigla

|

|

Gastos

de mantenimiento (redes, GEE, SFV, Subestaciones)

|

GM = GS +M+CB+CE+GE+GA

|

GM:

gastos de mantenimiento.

GS:

gastos de salario del personal

M:

materiales

CB:

combustible

CE:

consumo de energía

|

|

Gastos

del Servicio de Gestión de Integrado

|

GSGI=GS + MOf +AAFT+ GE

|

GS:

gastos de salario del personal

MOf:

materiales de oficina

AAFT:

amortización de los activos fijos tangibles.

GE:

gastos de energía

|

|

Gastos

de Prevención de Seguridad y Salud en el Trabajo.

|

GPSST=GCSST+GEPPC+GMSCI+GSST

|

GCSST:

gastos de capacitación del personal de seguridad y salud en el trabajo.

GEPPC:

gastos equipos de protección personal y colectivos.

GMSCI:

Gastos de mantenimiento de sistemas contra incendio.

GSST:

gastos de salario del personal de seguridad y salud en el trabajo

|

|

Costos

de superación del personal

|

CSP

=

|

HDS

= Horas dedicadas a la superación

THT

= Tarifa horaria del trabajador en superación

HDSR

= Horas dedicadas a la superación recibidas

THP

= Tarifa horaria del profesor

i 1: n i 1: n

n:

meses

|

|

Nombre

|

Expresión

de Calculo

|

Sigla

|

|

Gastos

de materiales de

oficina

|

GMOf

=MOf

|

MOf:

material de oficina planificado

|

|

Gastos

de evaluación de proveedores

|

GEP=H*THP

+GTpt + GD +GMOf

|

H:

horas dedicadas a la evaluación de proveedores.

THP:

tarifa horaria del personal

GTpt:

gastos transporte

GD:

gastos de dieta

GMOf:

gasto de materiales de oficina

|

|

Gastos

de impresión y

distribución

de la información documentada

|

GID=GID+GNT

|

GID:

Gastos de la información documentada.

GNT:

gastos en adquisición en normas técnicas

|

|

50

por ciento Gasto del personal administrativo

|

GPA=0,5·(GS+GM+GE)

|

GS:

gastos de Salario del personal GM: Gastos de materiales

GE:

Gastos de energía

|

|

Costos

de evaluación

|

Gastos

administrativos:0,5·(GS+GM+GE)

|

GP:

gastos de salario del personal

GM:

Gastos de materiales

GE:

Gastos de energía

|

|

Gastos

de controles operacionales

|

GCO=GS+GC+GD

|

GS:

gastos de salario del personal

GC:

gastos de combustible

GD:

gastos de dieta

|

|

Gastos

de auditoría externa

|

GAE=

H + GA +GSA +GTp

|

H:

hospedaje

GA:

gastos de alimentación

GSA:

gastos del servicio de auditoria

GTp:

gastos de transporte

|

|

Reevaluación

de proveedores

|

GEP=H*THP

+GTpt +GD +GMOf

|

H:

horas dedicadas a la reevaluación de proveedores.

THP:

tarifa horaria del personal

GTpt:

gastos transporte

GD:

gastos de dieta

GMOf:

gasto de materiales de oficina

|

|

Nombre

|

Expresión

de Calculo

|

Sigla

|

|

Gastos

de inspección en las etapas del proceso

|

GCO=GS+GC+GD

|

GS:

gastos de salario del personal

GC:

gastos de combustible

GD:

gastos de dieta

|

|

Gastos

de Metrología

|

GM=GVCEM +SPM +GTp +GC+GD

|

GVCEM:

gastos de verificación y calibración de los instrumentos de medición

SP:

Salario del personal de metrología. GTp: gastos de transporte.

GC:

gastos de combustible

GD:

gastos de dieta

|

|

Gastos

en auditorías internas

|

GAI=H*TH +GT +GD +GMOf

|

H: horas

TH: tarifa horaria de los auditores.

GT: gastos de transporte

GD: gastos dieta

GMOf:

gastos de materiales de oficina

|

Fuente: elaboración

propia a través de datos del procedimiento metodológico para la determinación y

análisis de los costos de calidad. Gómez (2015)

Resultados y discusión

Aplicación

del procedimiento metodológico propuesto para la determinación y análisis de

los costos de calidad

Paso

No. 1 Caracterización del SC utilizado en la entidad y

conocimiento del tema objeto de investigación en la misma

Caracterización del

sistema de costos de la Empresa Eléctrica de Granma

Los costos y gastos

asociados a las actividades de generación, transmisión, distribución y

comercialización de energía eléctrica se registrarán de acuerdo a los centros

de costo establecidos en el clasificador de centros de costo y clasificador de

elementos y subelementos de gastos.

El SC de la Unión

Eléctrica (UNE), los costos y gastos asociados a las actividades de generación,

transmisión, distribución y comercialización de energía eléctrica se

registrarán de acuerdo a los centros de costo establecidos en el clasificador

de centros de costo y clasificador de elementos y subelementos de gastos según

anexos independientes que forman parte de este manual. Está elaborado de forma

tal que satisfaga las necesidades de la planificación, cálculo y análisis del

costo, así como del registro de los gastos en función de las diferentes

actividades de costo del proceso productivo, el cual, como se ha explicado, se

desarrolla desde las empresas generadoras hasta las comercializadoras en

calidad de servicios que prestan a la oficina central, siendo esta última la

propietaria de la energía eléctrica producida. De acuerdo a las características

productivas de la ENE, con diferencias tecnológicas en la ejecución de sus

producciones, se define la aplicación de los dos sistemas de costo como sigue:

Sistema de costos por

procesos

El SC por procesos

tiene un funcionamiento distinto a otros sistemas y esto se debe a sus

características propias que son la continua de la producción, generalmente

implica que existan inventarios en procesos al inicio o final del período. En

los cuatro procesos fundamentales de la ENE, generación, transmisión,

distribución y comercialización, dadas sus características específicas, no se

presenta esta situación.

En general, en todos

los procesos continuos los consumos están normados, debe existir una constante

observancia del comportamiento del nivel de consumo real contra el normado. Al

contabilizar los consumos de materias primas y materiales directos, se afecta a

los centros de costo productivos, debiendo registrarse adecuadamente la

afectación a la producción elaborada a los efectos de poder calcular el costo

unitario al finalizar el período.

Sistema

Costo por órdenes

Este tipo de SC se

aplica por lo general a los trabajos relacionados con el mantenimiento, la

investigación y el desarrollo, y otros trabajos tales como reparaciones

generales, etc. donde se requiere conocer el costo de cada trabajo por

separado. Las características fundamentales de este sistema son: i) se emplea

generalmente para servicios heterogéneos donde no ocurren siempre las mismas

operaciones con características específicas, ii) los costos de los materiales

directos, mano de obra directa y costos fijos se registran en cada orden de

trabajo, iii) el costo unitario se determina cuando se concluye o se cierra la

orden, iv) se conoce el destinatario de los bienes o servicios antes de

comenzar el mismo, v) la unidad de costeo es la orden y vi) permite conocer con

facilidad el resultado económico de cada trabajo.

Para el cumplimiento

efectivo de este SC, las entidades pertenecientes a la UNE establecerán en sus

sistemas de costo internos específicos todos los modelos y requisitos del uso

de los mismos tales como:

Alcance - áreas que

intervienen en la utilización de los mismos. Emisión - área que emiten los

modelos.

Distribución - cantidad

de copias y utilización de las mismas.

Como mínimo las

empresas deberán instruir los siguientes modelos:

•

Solicitudes

de trabajo.

•

Orden

de trabajo.

•

Área

de responsabilidad y centro de costo a los que se cargan los gastos generados

en el desarrollo del trabajo.

Importe de los gastos

por partidas de costo, tales como:

•

Materiales

– adjuntar a la orden copia de los vales de salida del Almacén

•

Mano

de obra

•

Otros

gastos.

Después de la

aplicación de un cuestionario, cuyo procesamiento, se realizó en el programa

estadístico SPSS (Versión 23.0.0.0) para verificar la fiabilidad y validez de

los resultados. Se valoró la fiabilidad del instrumento mediante el coeficiente

Alfa de Cronbach (Cronbach, 1951), obteniendo los resultados de la Tabla

No. 2 y la corrida en el Software estadístico utilizado.

Tabla No. 2

Resultados de la

aplicación del Coeficiente Alpha de Cronbach

|

|

SECTOR

PRIVADO

|

|

Muestra

encuestada

|

49

expertos

|

|

Coeficiente

Alpha de Cronbach

|

0.747

|

|

Fiabilidad

> 0,7

|

Fiable

|

Fuente:

elaboración propia a partir de la salida del software SSPS.

La encuesta se les

aplicó a los trabajadores de los departamentos de Economía, Redes, Comercial,

Fuentes Renovables, Inversiones, especialistas en gestión de la calidad y

dirigentes, y como se demostró estadísticamente, no hay conocimiento alguno

sobre los costos de calidad, de forma general:

Se aprecia un adecuado

conocimiento, por parte de los trabajadores al conocer acerca de la proyección

de la gestión de la calidad en la empresa 86 por ciento situaciones que se

aprecia como favorable, lo que evidencia que el sector energético es uno de los

que se ha proyectado por una mejora de la calidad en sus procesos. También

existe un adecuado conocimiento sobre la relación entre la calidad y la gestión

de los costos en la empresa 71 por ciento, lo que resulta favorable para la

implementación de un sistema de costo de calidad en la empresa.

En general, se evalúa

en un rango positivo la forma o manera en que se cuantifican los gastos de

mantenimiento de la infraestructura de los procesos principales de la empresa

92 por ciento, muestra de ello es la existencia en la empresa de manuales de procedimientos

referidos al tema, así como un sistema de gestión de la calidad que posibilita

la capacitación de todos los trabajadores que se encargan de llevar el control

de los mismos. Podemos decir además que se percibe por parte de los

trabajadores el conocimiento de la gestión de la empresa en la capacitación de

su personal 80 por ciento, para obtener así trabajadores más competentes,

eficaces y profesionales y brindar un mejor servicio a nuestros clientes.

En la empresa se

evidencia de manera satisfactoria que, si se registran y se cuantifican los

costos de las acciones que se desarrollan en su proceso para gestionar la

calidad 65 por ciento, muestra de ello es la existencia en la empresa de

elementos de gastos referidos a gestión de la calidad, innovación, gestión del

medio ambiente y gestión de las mediciones, entre otros. Por otra parte, como

aspecto negativo el cual nos afecta apreciamos el desconocimiento del registro

y de la cuantificación del costo de las auditorias, inspecciones o controles

operacionales para el control de los procesos 39 por ciento en el cual incurren

los trabajadores.

En la entidad no se

evidencia una determinación de los costos asociados a las no conformidades 31

por ciento, lo cual es un parámetro negativo que no imposibilita determinar la

magnitud monetaria de la no calidad. Decir además que otro parámetro que afecta

negativamente a la entidad es el desconocimiento por parte de los trabajadores

incluidos especialistas y directivos sobre cuáles son las etapas en los

procesos que pueden generar costos de no calidad, por lo cual se evidencia que

la empresa no realiza ninguna acción con respecto a los fallos internos o no

conformidades.

Por otra parte, en la

empresa se percibe el conocimiento sobre cuáles son las situaciones potenciales

de mala calidad más frecuentes en su proceso 71 por ciento, pues esto se puede

observar en el periodo a través de unas evaluaciones sistemáticas del desempeño

de los procesos. Resulta significativo resaltar positivamente que la empresa o

entidad tiene identificado cuales son los casos que propician situaciones de

mala calidad 88 por ciento, lo cual constituye un costo de fallo interno.

La empresa no calcula

si son rentables o no las acciones para la mejora de la calidad de los procesos

49 por ciento evidenciando que no tiene magnitud de su factibilidad.

Paso

No. 2 Definición de las actividades que garantizan la actividad del servicio

En este paso se realizó

un estudio de las principales actividades que se desarrollan en el proceso

productivo con el objetivo de garantizar la calidad del producto a partir de

las características técnicas del mismo y de esta manera de determinaron los

elementos que se pueden cuantificar. Las mismas se determinaron utilizando

técnicas de trabajo en grupo y el método Ishikawa (1988).

Según las

características del proceso productivo, las etapas del mismo y las actividades

que se desarrollan para garantizar el proceso productivo, se definieron estas

actividades como las que contribuyen a la calidad del producto:

Figura No.2.

Diagrama de Ishikawa de

estudio de los procesos de la empresa eléctrica de Granma

Fuente:

elaboración propia.

Paso No. 3 Definición

de los posibles elementos de los Costos de Calidad por categorías

Identificación de los

costos por categorías que afectan directamente a la prestación del servicio

En la literatura

científica se registra una serie de métodos para el análisis y determinación de

los costos de calidad y no calidad. Entre ellos cuenta el método de expertos o

Delphi por rondas, que es el que hemos aplicado en el estudio para determinar los

posibles costos relacionados con el tema objeto de investigación. Aunque de la

experiencia adquirida no son excluidos los restantes, ellos son acogidos como

complementarios al método de expertos.

A continuación, es

ilustrado el método Delphi por rondas en la determinación de los costos de

calidad:

•

Identificar

un grupo de expertos, donde se determina según un tamaño de muestra el total de

expertos. Una vez aprobado el grupo por la Alta Dirección de la organización,

se efectuó un proceso de entrenamiento (8 horas) en gestión de costos de

calidad. El cual fue un entrenamiento participativo, muy interactivo,

recurriendo a medios audiovisuales.

•

Desarrollo

de la primera ronda, donde a cada experto (E) del grupo se le entregó una hoja

de papel en la cual debía responder sin comentarios en el grupo. La Pregunta:

¿Identifique entre los

elementos de gastos de la empresa cuales constituyen costos de calidad

(prevención, evaluación, fallos internos o fallos eternos)?

Luego se listaron todos

los costos identificados, y redujeron, erradicando repeticiones o similitudes.

Como se muestra en la siguiente tabla.

Tabla No. 3

costos identificados

por los expertos y su clasificación.

|

No.

|

Descripción

|

NO

|

SI

|

Cc

(%)

|

|

Gastos

de prevención

|

|

1

|

Gastos

de mantenimiento

|

5

|

44

|

89,80

|

|

2

|

Gastos

del Servicio de Gestión de Integrado

|

12

|

37

|

75,51

|

|

3

|

Gastos

de Prevención de Seguridad y Salud en el Trabajo

|

12

|

37

|

75,51

|

|

4

|

Costos

de superación del personal

|

12

|

37

|

75,51

|

|

5

|

Gastos

de materiales de oficina

|

10

|

39

|

79,59

|

|

6

|

Gastos

de evaluación de proveedores

|

11

|

38

|

77,55

|

|

7

|

Gastos

de impresión y distribución de la información documentada.

|

12

|

37

|

75,51

|

|

8

|

50%

Gasto del personal administrativo.

|

12

|

37

|

75,51

|

|

Costos

de evaluación

|

|

9

|

Gastos

de controles operacionales

|

12

|

37

|

75,51

|

|

10

|

Gastos

administrativos.

|

9

|

40

|

81,63

|

|

11

|

Gastos

de certificación técnica del transporte.

|

15

|

34

|

69,39

|

|

12

|

Gastos

de auditoría externa.

|

8

|

41

|

83,67

|

|

13

|

Reevaluación

de proveedores.

|

9

|

40

|

81,63

|

|

14

|

Gastos

de inspección en las etapas del proceso.

|

1

|

46

|

97,96

|

|

15

|

Gastos

de Metrología.

|

14

|

35

|

71,43

|

|

16

|

Gastos

en auditorías internas.

|

7

|

42

|

85,71

|

|

17

|

Controles

de autor.

|

4

|

45

|

91,84

|

|

No.

|

Descripción

|

NO

|

SI

|

Cc

(%)

|

|

Costos

de Fallo

|

|

18

|

Desviación

de presupuestos de gastos

|

9

|

40

|

81,63

|

|

19

|

Gasto

de accidentalidad

|

9

|

40

|

81,63

|

|

20

|

Perdida

de energía

|

9

|

40

|

81,63

|

|

21

|

Gastos

sin respaldo productivo.

|

12

|

37

|

75,51

|

|

22

|

Multas

|

12

|

37

|

75,51

|

|

23

|

Gastos

en reproceso.

|

11

|

38

|

77,55

|

|

24

|

Gastos

inventario ociosos y de lento movimiento.

|

10

|

39

|

79,59

|

|

Costos

de Fallos Externos

|

|

25

|

Gastos

de la guardia eléctrica.

|

12

|

37

|

75,51

|

|

26

|

Daño

a la propiedad

|

11

|

38

|

77,55

|

|

27

|

Gastos

de atención a los clientes.

|

12

|

37

|

75,51

|

|

28

|

Gastos

cuando terceros dañan nuestra propiedad

|

11

|

38

|

77,55

|

|

29

|

Gastos

en solución de averías

|

11

|

38

|

77,55

|

Fuente: elaboración

propia a partir de la información recopilada.

Segunda ronda se le

entrega por separado a cada experto una Cuestionario donde es mostrada la

relación de los costos que quedaron de la primera roda. Pregunta: ¿Está Ud. de

acuerdo en que estos son verdaderamente los costos de calidad? Con los que no

esté de acuerdo marque con N.

Una vez respondida la

pregunta y recogidas las respuestas de todos los expertos, se determinó el

nivel de concordancia a través de la expresión:

Cc= (1 – Vn / Vt) * 100

donde,

Cc: coeficiente de

concordancia expresado en porcentaje. Vn: cantidad de expertos en contra del

criterio predominante. Vt: cantidad total de expertos.

Si del resultado

anterior resulta que el coeficiente de concordancia (Cc) es mayor igual que el

60por ciento se considera aceptable la concordancia. Los elementos del costo

que obtuvieron valores Cc < 60por ciento se eliminaron por baja concordancia

o poco consenso entre los Expertos. Puede apreciarse en el (Anexo 11) que de

los 40 elementos de costos sólo quedaron 29.

A los resultados de los

cuestionarios, se le aplicó un método estadístico para verificar su veracidad.

Primeramente, se le aplicó la Prueba de Kruskal-Wallis para comprobar si

existía concordancia entre los criterios de los expertos, sobre los ítems. La prueba

"Kruskal-Wallis" es un análisis de varianza de una clasificación por

rangos, siendo extremadamente útil para decidir si k muestras independientes

son de poblaciones diferentes.

El resultado del nivel

de significación (Sig. Asintót.), de 0,332 indica que hay diferencia entre los

criterios de los expertos. Es decir, el nivel de significación, al ser mayor

que 0,05 (zona de rechazo), está en la zona de aceptación, esto indica que el

grado de concordancia es aceptable debido a su diversidad. Esto quiere decir

que los criterios no fueron por mutuo acuerdo entre las partes, ni por la

decisión de uno solo sobre los demás. Lo cual cumple con el objetivo de las

encuestas a diferentes personas para obtener diversos criterios.

Teniendo en cuenta las

características económico-productivas de la entidad, así como las actividades

que se realizan en la misma para garantizar la calidad de la producción final,

las cuales se definen en el paso anterior, se identifican los posibles Costos

de Calidad, agrupados por las diferentes categorías.

Paso No. 4 Organización

y codificación de los elementos definidos para cada categoría En este paso se

procede a la clasificación y codificación de los costos definidos en el paso

anterior para una mejor organización de los mismos y de esta manera garantizar

su control y análisis y una mejor toma de decisiones sobre la base de la

información brindada, según las categorías a las que pertenezca. Como de evidencia en la Tabla

No. 2.

Paso No. 5 Expresiones

para el cálculo de los elementos definidos por cada categoría de costo

En el siguiente paso se

describe el comportamiento de los costos de calidad en la empresa durante el

primer semestre del año 2022, para ello se tuvo en cuenta en los cálculos las

fórmulas propuestas referidas, donde se evidencia que los costos con mayor incidencia

son los de prevención y fallas internas las cuales se corresponden con las

características de la actividad principal que desarrolla la entidad.

Gráfico No.1

Comportamientos de los

costos de calidad por categoría

Fuente:

elaboración

propia.

CONCLUSIONES

Teniendo en cuenta los

resultados obtenidos al aplicar el procedimiento de Gómez (2013) se

puede concluir que:

- Los

sistemas de costos llamados tradicionales no cuentan con procedimientos que

permitan ofrecer información a la alta dirección de la empresa relacionada con

el control de los costos de calidad.

- El

diagnóstico realizado en la entidad permitió detectar lo siguiente: Existe

desconocimiento tanto por los directivos como por el resto de los trabajadores

sobre los Costos de Calidad y su manera de gestionarlos en función de la

eficiencia y productividad.

- Los

costos de calidad forman parte integral del costo del servicio que se ofrece a

los clientes, estando reflejados en el estado de resultado de la empresa, pero

no se cuantifican por separado, lo que impide su adecuado control y análisis,

dificultando la aplicación de posibles medidas correctivas y el proceso de toma

de decisiones.

- Si se

disminuyera solo en un 50% los costos por fallos con acciones de calidad, la

empresa se ahorraría $ 20 563 638,55, estando en mejores condiciones

financieras para enfrentar en el pago de las utilidades a los trabajadores.

REFERENCIAS

BIBLIOGRÁFICAS

Cantú, D.H, Desarrollo de una cultura de

calidad. Segunda edición. McGraw- Hill/interamericana, Editores, SA, p 110

Crosby (1994). Calidad total para el siglo XXI.

McGraw-Hill Interamericana S.A de C.V. México.

Gómez, A (2013). Procedimiento

metodológico para la determinación y análisis de los costos de calidad.

Ishikawa (1988) ¿Qué es control total de la

calidad? La modalidad japonesa. Edición Revolucionaria. La Habana

Juran, J. M. (1993). Calidad e Ingresos. Manual

de Control de la Calidad. Sección 3. Cuarta Edición. Editorial MES.

Lineamientos de la Política Económica del

Partido y la Revolución para el periodo (2021-2026)