Sistema de gestión para compras de materiales abrasivos

Patricia Cortés Hernández

Tecnológico Nacional de México/ TES de Cuautitlán Izcalli/ UAEM- UAPCI

ORCID: 0000-0002-1881-0541l

patriciacortesh@hotmail.com

Erika María Pecina Rivas

Tecnológico Nacional de México/ TES de Cuautitlán Izcalli/

ORCID: 0000-0001-6723-6139

erika.pr@cuautitlan.tecnm.mx

Armando Cuellar Orozco

Tecnológico Nacional de México/ TES de Cuautitlán Izcalli/

armando.co@cuautitlan.tecnm.mx

RESUMEN

La presente investigación tiene como fin realizar un análisis en el departamento de abastecimiento de materiales abrasivos para satisfacer la demanda de las áreas de almacén y producción , con la intención de minimizar los retrasos en la fabricación por la falta de material, así como disminuir la elaboración de órdenes de compra semanal, generando una al mes, para optimizar los procesos y aumentar los días de crédito que otorgan los proveedores, cabe mencionar que la empresa trabaja de acuerdo con las necesidades de cada cliente y por proyectos, ocasionando una variabilidad de materiales, por lo que se tiene que tener constante interacción con los proveedores.

Palabras clave: Compras, gestión, proveedores, cadena de suministros, materiales, abrasivos.

Management system for purchases of abrasive materials

ABSTRACT

The purpose of this investigation is to carry out an analysis in the supply department of abrasive materials to satisfy the demand of the warehouse and production areas, with the intention of minimizing delays in manufacturing due to lack of material, as well as reducing production. of weekly purchase orders, generating one per month, to optimize processes and increase the days of credit granted by suppliers, it is worth mentioning that the company works according to the needs of each client and by project, causing a variability of materials, so you have to have constant interaction with suppliers.

Keywords: Purchasing, management, suppliers, supply chain, materials, abrasives.

INTRODUCCIÓN

La organización tiene como fin, la mejora continua, como parte de estas actividades, se determinó iniciar el trabajo en el área de compras, específicamente con el abastecimiento de materiales abrasivos, se trabajará en conjunto con las áreas de almacén y producción, con esta colaboración se espera minimizar los retrasos en el área de fabricación por la falta de material. Así como determinar un lugar específico para que los materiales, estén en estantes específicos , para que los clientes internos tengan mayor facilidad de recolección y manejo de los materiales, con este proyecto se espera minimizar la elaboración de órdenes de compra cada semana, generando solamente una vez al mes, de los materiales abrasivos, ganando mayor número de días de crédito.

A la vez que se realizará convenios con los proveedores para tener el material en consignación, de esta manera se podrá observar la rotación, economizando los recursos y de esta forma el proveedor los tendrá que remplazar por materiales que se estén utilizando con mayor frecuencia, cabe mencionar que la empresa trabaja de acuerdo con las necesidades de cada cliente y por proyectos, ocasionando una variabilidad de materiales, acorde con la demanda del cliente.

La cadena de suministros es el conjunto de eslabones en el que la empresa, determina cada una de las áreas que requiere para poder funcionar de manera oportuna y óptima a las exigencias del mercado con la intención de permanecer en el mercado de manera competitiva, en el que se encuentran los siguientes eslabones.

· Proveedor: Persona física o moral que se encarga de suministrar los materiales o materiales que la empresa requiere a través de la satisfacción de los clientes.

· Almacén: Lugar físico en el que se resguardan los insumos y materiales que la empresa tiene para poder realizar su actividad principal

· Producción: Actividad de creación de productos o servicios a través de la generación de valor

· Canal de distribución: Medios por los que una empresa hace llegar sus bienes al cliente

· Clientes: Persona física o moral que adquiere productos o servicios.

El área de compras o abastecimiento es un departamento estratégico el cual se encarga de suministrar todos los materiales, insumos, servicios y productos para que la organización realice su actividad principal de negocio, Por lo que es indispensable comprar el volumen requerido de acuerdo con los programas previstos. Una insuficiencia provoca el peligro de paro de la producción con los resultados consiguientes. Un exceso de material ocasiona sobrantes de producción, lo que significa un inventario excesivo que origina una inversión ociosa, gastos por manejo de materiales, seguros, mermas, etc. (Ander, 2012).

La planeación de Compras comprende los pronósticos, objetivos, políticas, programas, procedimientos y presupuestos, bien sea para la empresa en su totalidad o para cualquier área de esta. (Alberto, 2014), por otro lado, la actividad comercial se reduce a una estrategia basada en las opciones que ofrecen diversas alternativas, un gerente de compras que tiene que tomar opiniones para determinar el curso a seguir, necesita mirar hacia el futuro en forma sistemática y constante para adelantarse a las oportunidades y a los peligros y a partir de ahí pueda elegir aquella alternativa que permita a las organizaciones optimizar los recursos y mejorar las actividades empresariales.

Por otro laso el sistema de gestión normalizado, se puede llevar a cabo a través del Ciclo de Mejora Continua PDCA, conocido también como Círculo de Deming, el cual se compone de cuatro pasos sucesivos y obligatorios que correctamente ejecutados permite implementar las mejoras necesarias en los procesos y los procedimientos.

Figura 1.

Modelo de ciclo de mejora

Elaboración propia

METODOLOGÍA

Deberá incluir al menos la descripción del diseño de la investigación, la población, muestra, técnicas de levantamiento de datos, instrumentos y validación.

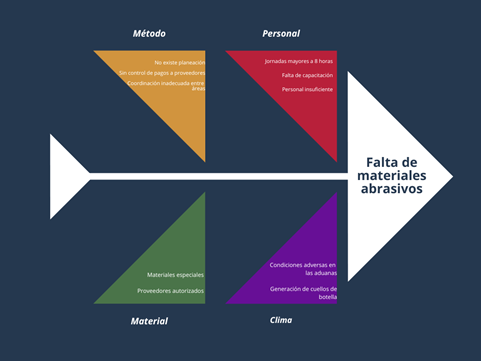

La organización presenta grandes áreas de oportunidad, por la falta de materiales abrasivos debido a que los métodos que se llevan a cabo para pago, no se hacen de manera puntual y constante, ocasionando el bloqueo de suministro de materiales de los proveedores y dificultando que se pueda llevar a cabo una buena planeación de cada uno de los pedidos que se van a realizar. Generando que no lleguen en tiempo y forma, iniciando un cuello de botella en la producción.

Figura 2.

Identificación de la problemática

Elaboración propia

Por tanto, el proyecto será bajo el enfoque descriptivo, ya que se darán a conocer las especificaciones, así como los beneficios de implementar un sistema de gestión para compras de materiales abrasivos. En cuanto a la población se considera el área Producción la cual se conforma de tres subáreas: Compras, almacén, producción, por otro lado, la población de estudio se enfocará únicamente en el área de materiales abrasivos que ocupa producción la cual es conformada por un Gerente, dos Coordinador y 15 obreros por turno.

Las herramientas metodológicas que se utilizarán para efectuar la recolección de datos durante el desarrollo del sistema de control interno serán principalmente de campo y documentales, entre las cuales se integran de libros, ERP de manufactura, observación y entrevistas con el Gerente de áreas (Almacén, producción), coordinadores, obreros.

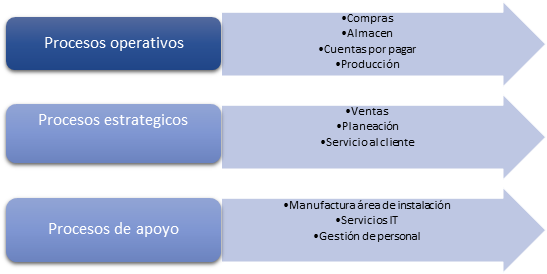

Para establecer una gestión basada en procesos en la organización se identificarán todos aquellos elementos que se determinan en tres bloques principales considerando el orden jerárquico los cuales incluyen los niveles estratégicos, operativos y de soporte. Por lo que se elaboró el siguiente esquema.

Figura 3.

Gestión estratégica basada en procesos

Elaboración propia

Con dicho esquema se identificó que el sistema de gestión de compras de materiales abrasivos se encuentra en el área de Adquisición y Abastecimientos, el cual se encuentra dentro de los procesos operativos, a partir de la posición estratégica es donde se realizó el análisis considerando las observaciones de producción almacenes y cuentas por pagar.

Las áreas estratégicas son de mucha importancia ya que estas determinan el consumo que se llevara en los próximos meses. La investigación estará orientada a la subárea de Compras, dicho análisis, se realizó integrando a las áreas de almacén y producción. Para visualizar el programa de producción se requiere un correo del área de ventas, en donde se especifica el número de pedido ingresado y las partidas a liberar. Esta información también es visible dentro del módulo de líneas de pedido del cliente en el ERP, filtrando por el estatus de las líneas en “Planeado” y el estatus de liberación de las líneas en “Planeación”, con esto último aparecerán todas las partidas de los diferentes pedidos que están pendientes de ser autorizados por el planeador.

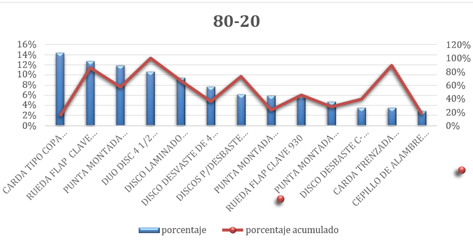

Con el fin de lograr los objetivos de entregar en tiempo- forma de las válvulas, se realizó el análisis de los materiales abrasivos con mayor demanda y frecuencia en producción. Se tienen 400 ítems de materiales abrasivos, en el que se seleccionaron, los que tienen mayor consumo y demanda esto para minimizar la escasez, por lo que se determinó utilizar un diagrama de Pareto.

Tabla1.

Diagrama de Pareto de Items con mayor rotación

Elaboración propia

De acuerdo con el diagrama de Pareto se logró identificar los 13 códigos con mayor consumo identificando que 5 de ellos, tienen el mayor consumo, puesto que se utilizan en la elaboración de las diferentes válvulas. Por lo que el impacto de uso es mayor, en la tabla 2, se observa la frecuencia de uso de los componentes y la frecuencia con la que se adquiere, esta información, proporciona la estimación de las compras que se realizaron, en la primera columna se observa el código d asignación del material, en la segunda se detalle el nombre del material, en la tercera el mes que se adquiere el producto (considerando la numeración del 1 al 12, tomando el primes mes como 1,es decir enero y así respectivamente), en la cuarta se menciona el número de veces que se adquirió durante el mes y finalmente las piezas adquiridas.

Tabla 2.

Materiales con mayor rotación

|

Item |

Descripción art |

Mes |

Frecuencia |

Total comprado |

|

FW059 |

CARDA TIPO COPA CLAVE 990 |

6 |

10 |

242 |

|

MA251 |

CEPILLO DE ALAMBRE TENAZIT CVE. 987 |

11 |

9 |

50 |

|

MA010 |

PUNTA MONTADA CLAVE 410 |

10 |

9 |

100 |

|

MA014 |

PUNTA MONTADA CLAVE 405 |

9 |

9 |

80 |

|

MA232 |

DISCO DESVASTE DE 4 1/2 C- 386 |

7 |

9 |

130 |

|

MA056 |

DISCO DESBASTE C-389 INOX. |

9 |

8 |

60 |

|

MB076 |

RUEDA FLAP CLAVE 930 |

9 |

8 |

100 |

|

MA025 |

PUNTA MONTADA TIPO W-236 C-458 |

8 |

8 |

200 |

|

MA149 |

DISCO LAMINADO CLAVE 712 |

8 |

8 |

160 |

|

MA029 |

DISCOS P/DESBASTE CLAVE 381 |

6 |

8 |

105 |

|

MB048 |

RUEDA FLAP CLAVE 871 |

2 |

8 |

214 |

|

FW123 |

CARDA TRENZADA CIRCULAR C-995 |

8 |

7 |

60 |

|

MA231 |

DUO DISC 4 1/2 CLAVE 2121 |

8 |

7 |

180 |

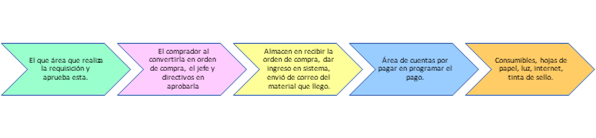

Así mismo, se describe el proceso que se realiza para poder realizar la adquisición de los materiales, involucrando varias áreas, así como las funciones que se deberán realizar en cada una de las actividades, en este caso se involucra el área de producción, almacén, compras y cuentas por cobrar.

Figura 4.

Proceso simplificado del proceso de compra

Elaboración propia

A partir del diagrama de Pareto y la tabla de desglose, se logró identificar que el material CARDA TIPO COPA CLAVE 990, es solicitado 10 veces en un solo mes, lo que con lleva a realizar 10 órdenes de compra considerando, que el realizar una orden de compra, tiene un costo de $600 mxn, como se muestra en la tabla No. 3 el costo por orden de compra, se realizan 108 órdenes de compra al mes en total, aunado al número de compras, el proveedor facturara al final de cada mes lo que en realidad nos está otorgando 120 días de crédito.

Tabla 3.

Costo de orden de compra

|

Descripción |

Costo MXN |

|

Costo por hora de personal operativo/ almacén |

$ 200.00 |

|

Costo por hora de personal Administrativo |

$ 200.00 |

|

Costo de material Administrativo. |

$ 100.00 |

|

Consumibles |

$ 100.00 |

|

Total |

$ 600.00 |

Elaboración propia

Acorde a esto se determinó realizar un análisis de los proveedores en los que se identificó los siguientes puntos a considerar para la adquisición de los materiales:

· Criterios económicos entre los que se encuentran fundamentalmente el precio, los descuentos (comerciales, por volumen de pedido o rappels y por pronto pago).

· Plazos de aprovisionamiento.

· Calidad de los productos y/o servicios.

· Inmateriales como por ejemplo la reputación o imagen del proveedor.

· La atención que ofrece

· Servicios de posventa.

Con estos requisitos, se determinó dividir en dos fases el proceso, cada una con una finalidad en concreto:

· Realizar evaluación inicial del proveedor donde se le da la aprobación para la continuación de las relaciones de compraventa.

· Fase de seguimiento continuo donde se comprobará que el proveedor mantiene de manera regular la calidad de sus productos y/o servicio. Es muy importante que todas las expectativas que se tienen sobre el proveedor se mantengan a lo largo del tiempo, principalmente se evalúa tiempo de entrega y calidad.

Para la primera fase, se determinó, cotizar los abrasivos de mayor consumo, para lo cual se evalúo que los proveedores, fueran distribuidores directos, con la intención de que los productos, tengan disponibilidad inmediata y un mejor costo de compra. Como siguiente actividad se citó a cada uno de los proveedores para explicarles el alcance y servicio que se requería, considerando los factores antes mencionados.

Así mismo se les dio a conocer, los materiales a cotizar ya que 5 de ellos son de fabricación especial y se les dio muestras, para conocer la viabilidad de producción y que estos cumplan con las características determinadas para que tengan un funcionamiento óptimo, de acuerdo con las pláticas y negociaciones, se envió a cotizar con 4 proveedores diferentes, considerando tiempo de entrega,

precio, crédito.

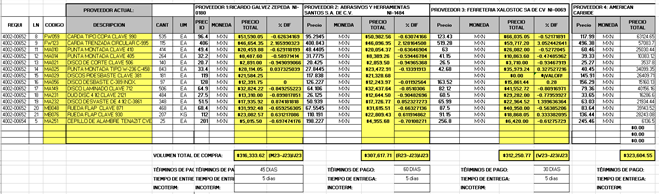

Se realizado un cuadro comparativo, en donde se puede observar en la tabla 4,en el que se eligió al proveedor 4, ya que ofrece un precio competitivo, brindo 120 días de crédito, considerando que deja el material a principios de cada mes, cada semana realizara 2 visitas para abastecer material, al final de mes realiza la factura envía a revisión de pago y empiezan a correr los 30 días de crédito, a diferencia de los otros proveedores facturarían en cuanto nos dejaran el material.

Tabla 4.

Cuadro comparativo de Proveedores

|

Elaboración propia

En la fase de seguimiento se implementarán las siguientes estrategias que van a permitir que el proveedor mantenga de manera regular la calidad de sus productos y/o servicio.

Se implementará la norma ISO 37001 que es el estándar internacional que especifica los requisitos y proporciona una guía para establecer, implementar, mantener, revisar y mejorar un sistema de gestión antisoborno, con la intensión de que se mantenga la objetividad en la compra de los materiales.

Se realizará la evaluación, cada seis meses de los proveedores para poder mantener el control de la calidad en cuanto a los criterios ya establecidos que son los plazos de aprovisionamiento para mantener la rotación constante de los productos, Calidad de los materiales en el que cumplan con todos los requisitos que requiere cada uno de los productos, la reputación o imagen del proveedor con las que se identifique la filosofía de la empresa , el servicio a la atención que ofrece, así como los servicios de posventa, que requiera la organización.

RESULTADOS Y DISCUSION

El diseñar un sistema de gestión de compras para evitar el desabasto de material abrasivo, para la producción de válvulas, permitirá generar estrategias de entregas bimestrales, negociando mejores precios con el volumen de compra, esto conlleva a minimizar la realización de órdenes de compra semanales y requisiciones, disminuyendo los costos por orden de producción.

En la siguiente tabla se muestra la comparación del costo por orden de compra al realizarlo con el proceso anterior y el costo con la implementación de la nueva estrategia, como se puede observar al disminuir el número de órdenes, coadyuvo para que se pudiera tener un ahorro de $16,800.00.

Tabla 5.

Tabla de costos por orden de compra

|

|

Órdenes de compra al mes |

Costo de Orden de compra |

Total |

|

Método anterior |

108.00 |

$ 600.00 |

$ 64,800.00 |

|

Nuevo método |

80 |

$ 600.00 |

$ 48,000.00 |

|

Ahorro |

$ 16,800.00 |

||

Elaboración propia

Todos los jefes podían autorizar requisiciones, lo que originaba que solicitaran constantemente material, omitiendo las requisiciones que se generaban por semana a los gerentes y directivos, así que se implementó un filtro en el que solo un personal de compras en conjunción con el almacén se podrán autorizar las requisiciones para poder adquirirlas y así los directivos estén informados de lo que se compra y se gasta.

Se realizaron platicas de sensibilización a los trabajadores, ya que se detectó la sustracción de materiales, al tener mayor control de las herramientas utilizadas se observó que el material se terminaba muy rápido en un horario específico los cuales eran en el cambio de turno, lo que conllevo a tener mayor vigilancia en la salida del personal sindicalizado y se detectó que se sustraían materiales y herramientas.

El área de almacén trabajara con el método cíclico para mejorar la exactitud y fiabilidad del control del inventario. Si el conteo cíclico se realiza de forma correcta, se puede alcanzar una exactitud en los registros de existencias de un 95%, y de esta forma evita el inventario fantasma, aunado a esto se incrementará la productividad y rentabilidad, al reducir los errores y controlar incidencias en la mercancía, evitando errores que en ocasiones suponen pérdidas importantes.

Se determino lugares y SKU para cada uno de los materiales, con la finalidad de tener un mayor control de las mercancías, de esta forma el área de producción ha podido trabajar sin anomalías y aprovechando los 3 turnos que se manejan actualmente y la disponibilidad de estos, también se consideró reordenar los espacios para tener mas visibilidad de las mercancías para la realización del control de estas y permitir el conteo físico más adecuado,

En las siguientes imágenes se puede observar el lugar en donde se resguardan los materiales en el almacén, del lado izquierdo solo se colocan encimados, en la imagen de la derecha se observa se compraron contenedores para que el material este separado, acomodado y la manipulación y búsqueda sea más rápida para su uso.

Figura 5.

Resguardo de materiales antes y después

Elaboración propia

CONCLUSIONES

De acuerdo con las actividades que se realizaron se pudo comprobar que, al tener material de abrasivos en consignación dentro de la empresa, Se obtuvo un aumento de entregas a tiempo a los clientes. Así mismo con base a la implementación del sistema de gestión para compras de materiales abrasivos, se obtuvieron más hallazgos importantes para la mejora continua de la empresa, los cuales se han ido atacando en una forma aceptable por parte de las áreas y personal.

1.- El área de producción tiene cuellos de botella ajenos al material de abrasivos, derivados a la rotación de personal constante, esto conlleva al que el personal tenga la curva de aprendizaje para el funcionamiento correcto de las herramientas, se le solicito al proveedor que proporcionara cursos para el uso y manejo correcto, el proveedor asiste a las instalaciones para brindar el curso y asesorías técnicas.

2.- Se realizó la detección de materiales de fabricación especial con un tiempo de entrega de 4- 5 semanas, por lo que el área de almacén en su punto de reorden solo tenía contemplada la cantidad que ocupaba el área de producción, sin embargo, algunas áreas también requieran este tipo de material, sin colocar requisiciones, lo que ocasionaba desabastos, en la actualidad cada área debe solicitar el material a ocupar.

3.- Se implementó la revisión de mochilas, loncheras, recipientes de comida de los trabajadores sindicalizados, esto para minimizar el robo de materiales y todo aquel que sea descubierto se pondrá a disposición de las autoridades.

4.- Los compradores podrán rechazar requisiciones, si no cumplen con toda la información y características necesarias, para continuar con el sistema de gestión y poder mantener la calidad de cada uno de los productos y cumplir con las expectativas del cliente.

REFERENCIAS BIBLIOGRÁFICAS

A., E. (2012). Gestión de Compras en la empresa. Madrid: Pirámide.

Alberto, S. C. (2014). Administración de compras Adquisiciones y Abastecimiento. México: Patria. Álvarez, F. (. (2018). Programa 5S´s para el mejoramiento continuo de la calidad y la . Carababo. Ven.

Ander, E. (2012). Gestión de Compras en la empresa. Madrid: Anaya.

Arango, M. F. (2015). Mejoramiento de procesos de manufactura utilizando Kanban. scielo. Arbones, E. (1990). Logística Empresarial. España: Marcombo.

Rafael, L. G. (2018). Métodos Ágiles Scrum,Kanban,Lean. Madrid. Tenazit., A. (2020). Austromex.

Walworth, G. (abril de 2015). www/Grupo Walworth.hp//com.mx. Obtenido de www/Grupo Walworth.hp//com.mx.