Nota. Elaboración propia basada en los autores citados.

Desarrollo sustentable, Negocios, Emprendimiento y Educación

ISSN: 2695-6098

Año 7 N.º73 - Noviembre 2025

Análisis conceptual del constructo de educación financiera, a partir de la caracterización de sus variables estructurales

Dr. Filiberto E. Valdés Medina

Universidad Autónoma del Estado de México

ORCID: https://orcid.org/0000-0003-1424-1465

fevaldesm@uaemex.mx

Dra. Minerva Martínez Ávila

Universidad Autónoma del Estado de México

ORCID: https://orcid.org/0000-0002-0921-019X

M. Efraín Jaramillo Benhumea

Universidad Autónoma del Estado de México

ORCID:0000-0003-3188-4892

RESUMEN

La educación financiera es un elemento toral para una adecuada toma de decisiones. Su influencia se extiende desde lo personal y familiar hasta lo social. Sin embargo, y a pesar de su importancia, la conceptualización del término de educación financiera, así como sudelimitación y operacionalización representa un reto, resultado de la amplitud de enfoques existentes. El objetivo del presente trabajo es identificar y analizar las variables clave que conforman el constructo de educación financiera. Para lograr lo anterior se ha realizado una revisión sistemática de literatura especializada, a la par de un análisis empírico. La investigación es de corte documental, y fue sustentada en la revisión de artículos académicos indexados de bases como Scopus y Web of Science, así como la revisión de instrumentos de alta validez como son los de la OCDE (2020) y Lusardi & Mitchell (2014). Los resultados permiten identificar elementos recurrentes, tales como el conocimiento financiero, el comportamiento financiero, las actitudes hacia el ahorro y el endeudamiento, así como la auto percepción de control financiero. Estos hallazgos permitirán la construcción de modelos robustos para la evaluación de competencias financieras, aplicados a una diversidad de poblaciones.

Palabras clave: Educación financiera; constructo; alfabetización financiera; comportamiento financiero.

Conceptual analysis of the construct of financial education, based on the characterization of its structural variables

ABSTRACT

Financial literacy is central to sound decision-making process. Its influence extends from the personal and family aspects to the social ones. However, despite its importance, the conceptualization of the term financial literacy, as well as its delimitation and operationalization, represents a challenge, resulting from the breadth of existing approaches. The aim of this paper is to identify and analyze the key factors that constitute the construct of financial literacy. To achieve this, a systematic review of specialized literature was conducted, along with an empirical analysis. The research is documental in scope and was based on a review of academic articles indexed in databases such as Scopus and Web of Science, as well as a review of highly valid instruments such as those of the OECD (2020) and Lusardi & Mitchell (2014). The results allow us to identify recurring themes, such as financial knowledge, financial behavior, attitudes toward saving and borrowing, and self-perception of financial control. These findings will enable the construction of robust models for the assessment of financial competence, applied to a variety of populations.

Keywords: Financial Education, Theoretical Construct, Financial Literacy, Financial Behavior.

Las últimas décadas están marcadas por el rápido desarrollo de los mercados financieros, los cuales se han vuelto accesibles pero también complejos, dicho contexto exige un mayor conocimiento financiero por parte de las personas (Lusardi & Mitchell, 2014). De acuerdo con Hung et al. (2009); y Lusardi & Mitchell (2014) un sector amplio de la población presenta bajos niveles de educación financiera, lo que, según los autores se asocia con vulnerabilidad económica derivada de malas decisiones financieras. La carencia de formación financiera es evidente, prueba de ello es que menos de un tercio de la población tiene conocimientos básicos de temas esenciales para la toma de decisiones financieras bien informadas (interés, inflación, riesgo y diversificación), lo que muestra altas deficiencias de conocimiento financiero básico (Lusardi & Mitchell, citado en Hung et al., 2009) lo anterior contribuye a explicar problemas como el sobreendeudamiento y la baja planificación para el retiro.

Dado lo anterior y a pesar de la importancia de la educación financiera como un tema crucial de política pública para el bienestar económico individual y colectivo (Brüggen et al., 2017), es destacable la ausencia de una definición y un constructo generalmente aceptado con respecto a la educación financiera (Blue et al., 2014; Kempson et al., 2013), sin embargo existe un consenso en la literatura en relación a la naturaleza multidimensional de la educación financiera, misma que abarca: conocimientos, habilidades, actitudes y comportamientos en aspectos económico-financieros (Atkinson & Messy, 2012; Dewi et al., 2020).

En términos generales, la educación financiera se define como la capacidad de los individuos para analizar información económica que les permita la toma de decisiones informadas en relación a: planificación financiera, gestión de patrimonio, retiro y endeudamiento” (Lusardi & Mitchell, 2014), aunado a lo anterior Blue et al. (2014) y Potrich et al. (2018) incorporan elementos actitudinales como la confianza, aversión al riesgo a la par de conductuales como los hábitos de ahorro y presupuestación, que son esenciales en la toma de decisiones.

La relevancia científica del análisis de la educación financiera como constructo y de la caracterización de sus variables estructurales subyace en la necesidad de homologar su medición y comprensión teórica, con la finalidad de diseñar intervenciones eficaces, ya que la falta de consenso dificulta comparar resultados entre estudios y países (Hung et al., 2009; Kempson et al., 2013). Lo anterior resalta la necesidad de un marco conceptual unificado que incluya las interrelaciones de los conocimientos financieros, actitudes y comportamientos de la educación financiera (Kempson et al., 2013; Atkinson & Messy, 2012).

La presente investigación, se justifica tanto por la necesidad teórica, como por la necesidad social de un mayor conocimiento financiero como herramienta del empoderamiento económico.

METODOLOGÍA

· Tipo de investigación y diseño.

En cuanto al tipo de investigación, el presente trabajo corresponde a un alcance exploratorio-descriptivo, con un diseño no experimental. El componente exploratorio radica en la necesidad de clarificar un constructo que presenta gran heterogeneidad en cuanto a su delimitación y definición. Por otro lado se considera de carácter descriptivo debido que se busca caracterizar las variables que conforman la educación financiera, así como identificarlas las recurrencias y las relaciones reportadas en la literatura.

· Revisión documental (fuentes y criterios).

La revisión documental se realizó mediante un análisis documental de la literatura académica indexada en bases de datos de reconocido prestigio, a saber: Scopus y Web of Science, asimismo los reportes de investigación analizados integran instrumentos estandarizados de alta validez que han sido recurrentemente citados en la literatura, ejemplo de lo anterior son los trabajos de: OECD/INFE, 2020 y Lusardi & Mitchell, 2014, entre muchos otros. El abordaje temático se enfocó en artículos que abordaran los siguientes temas: (i) definición y medición de la educación-alfabetización financiera, (ii) relaciones entre ciertos comportamientos y el bienestar financiero. La revisión incluyó desde trabajos esenciales en la comprensión del tema, como contribuciones realizadas bajo el contexto contemporáneo de la educación financiera, lo anterior con la finalidad de equilibrar los fundamentos básicos y la actualidad conceptual.

· Muestra (corpus documental) y Técnicas aplicadas

La muestra se compone de 40 publicaciones, mismas que fueron analizadas de acuerdo a un análisis de contenido temático-conceptual, con la finalidad de contrastar definiciones, dimensiones nucleares y su vinculación con el bienestar financiero, la planificación y el endeudamiento.

· Variables y definiciones operativas (resultado de la síntesis)

Las definiciones operativas y variables se agrupan en tres grandes grupos: (i) Conocimiento financiero que incluye conceptos como inflación, relación riesgo-rendimiento, diversificación de activos e interés compuesto, (ii) Comportamiento financiero, enfocándose en las prácticas relativas a la administración monetaria, y abarca temas como: ahorro, crédito, presupuesto, endeudamiento y planificación a largo plazo y (iii) actitudes y percepciones de control en relación con las decisiones a corto y largo plazo, la aversión a la deuda, autoconfianza, estrés y ansiedad financiera.

RESULTADOS Y DISCUSIÓN

Los resultados de la revisión efectuada muestran que el nivel de educación financiera se encuentra determinado por factores sociodemográficos, económicos y psicográficos. De acuerdo a Potrich et al. (2018) y Lusardi & Mitchell (2007) los factores más consistentes son el nivel educativo, la edad, el ingreso y el género. De esta manera un mayor grado de escolaridad e ingresos se relacionan positivamente con un nivel mayor de conocimiento financiero, permitiendo un mayor conocimiento de conceptos económicos y de administración de recursos (Potrich et al., 2018). Por otro lado, a mayor edad se adquiere mayor experiencia financiera, aunque existe un declive de la misma a edades muy avanzadas (Joo & Grable, 2004; Anusha & Mohanty, 2024). En cuanto al género, de acuerdo a Lusardi & Mitchell (2008) y Potrich et al. (2018), las mujeres parecen tener un menor grado de alfabetización financiera, dicha brecha se ha atribuido principalmente a diferencias en la socialización financiera, y en las menores oportunidades de manejo financiero (Hung et al., 2009; García-Santillán et al., 2025). Otros factores que influyen en lo anteriormente descrito son: la ocupación, la ubicación geográfica urbana o rural ( Anusha & Mohanty, 2024). A modo de resumen los factores estructurales que afectan el nivel de educación financiera son: nivel de educación académica, edad, ingreso, género, estado civil, ocupación, y región de residencia, lo que refleja disparidades socioeconómicas más amplias.

En cuanto a los factores psicológicos y sociales incidentes en el novel de educación financiera, la socialización financiera familiar durante la infancia y adolescencia juega un papel muy importante en cuanto a un manejo adecuado de las finanzas personales, en este sentido a los niños y jóvenes a quienes se les inculcaba el hábito del ahorro, así como un buen ejemplo en el manejo del dinero en el hogar (autocontrol, planificación), presentaban un mayor grado de alfabetización financiera en la vida adulta (Drever et al., 2015; Serido et al., 2013 y Kumar et al., 2024). Además de lo anterior Chabaefe & Qutieshat (2024) y Kumar et al. (2024) mostraron que la confianza, el locus de control financiero, la propensión al ahorro y la autoeficacia financiera representan el mecanismo que articula el conocimiento financiero y la práctica cotidiana (Chabaefe & Qutieshat, 2024; Kumar et al., 2024, Farrell et al., 2016; Salamah et al., 2024).

En suma, el nivel de educación financiera de los individuos se integra tanto de factores estructurales duros (educación formal, edad, ingresos, género), como de factores blandos de carácter psicosocial (experiencias de socialización, actitudes y creencias financieras), lo cual refleja la naturaleza compleja y multideterminada del constructo (Darmawan & Wibowo, 2023; Dewi et al., 2020).

En cuanto a las actitudes financieras, presentan un alto nivel de variabilidad entre países, e inclusive en regiones de los mismos países, por ejemplo, los países desarrollados de Norteamérica, Europa y Asia-Pacífico tienen puntajes más altos de educación financiera que las regiones menos favorecidas (Lusardi & Mitchell, 2014). El caso de México es preocupante debido a que el índice nacional de educación financiera es de 58.2 sobre 100 puntos (CNBV, 2019). El mismo estudio concluye que una amplia proporción de mexicanos presentan carencia de conocimientos financieros básicos. Situaciones similares se presentan en Africa, Indonesia y otros países del Sudeste Asiático (Dewi & Febrian, 2021, Kempson, 2009), siendo los jóvenes los más afectados en cuanto al nivel de alfabetización financiera (Lusardi et al., 2010; Garg & Singh, 2018). Dada la problemática anteriormente mostrada es necesario la implementación de programas educativos para mejorar el nivel de alfabetización financiera, sobre todo a los estratos de población con mayores carencias, para propiciar que la mejora en la alfabetización financiera sea equitativa (Atkinson & Messy, 2012; García-Santillán et al., 2025).

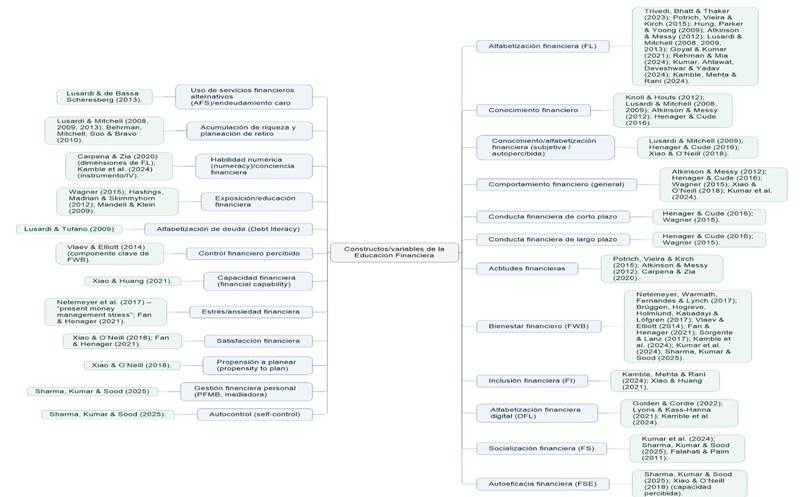

Dada la problemática anterior una motivación central para el estudio del constructo de educación financiera es entender en qué medida mayores niveles de alfabetización y mejor educación financiera se traducen en mejores resultados económicos y sociales para los individuos. El análisis de la literatura teórica presenta el conocimiento financiero como un impulsor del determinante de la calidad de las decisiones financieras, que busca la mejora de la calidad de las decisiones financieras, incrementando el bienestar (Lusardi & Mitchell, 2014). En la figura 1 se presentan los principales constructos de la educación financiera.

Fig. 1

Constructos de la Educación Financiera

Nota. Elaboración propia basada en los autores citados.

Desde el punto de vista empírico se han encontrado asociaciones positivas entre la alfabetización financiera y diversos comportamientos financieros beneficiosos, de esta manera la educación financiera posibilita comportamientos financieros más sanos que incluyen: una mejor planificación del retiro, ahorro para la vejez, mayor riqueza acumulada, mayor patrimonio familiar, participación en inversiones productivas (acciones, fondos de pensión), menor endeudamiento costoso y mejor gestión del crédito (Hastings et al., 2013; Xiao & O’Neill, 2016, Behrman et al. 2010, Lusardi, Michaud y Mitchell, 2013, Van Rooij et al., 2011, Gerardi et al., 2010; Campbell, 2006).

En contraste con lo anterior, existe evidencia reciente que apunta a mirar con cautela los beneficios de la educación financiera, tal es el caso de Fernandes, Lynch y Netemeyer (2014), que en un metaanálisis de 201 estudios encontraron que las intervenciones en cuanto a las finanzas personales solamente explican el 0.1% de la varianza en comportamientos financieros. A decir de varios autores las áreas de oportunidad de la educación financiera son (Fernandes et al., 2014; Kaiser & Menkhoff, 2020):

· Impacto directo ínfimo: los programas explican en promedio solo ≈0.1% de la varianza en conductas financieras.

· Desgaste temporal: Tras 20 meses sin refuerzo existe la tendencia al olvido.

· Sesgo por variables omitidas: al controlar rasgos como disciplina, orientación al futuro y capacidad cognitiva, la relación conocimiento–conducta cae drásticamente.

· Desalineación de diseño y “timing”: las intervenciones suelen ser más efectivas cerca del momento de la decisión.

CONCLUSIONES

El análisis permite afirmar que la educación financiera constituye un constructo multidimensional en el que confluyen el conocimiento técnico, las capacidades prácticas, las actitudes que favorecen una gestión responsable y los comportamientos que reflejan dichas competencias en la vida diaria. La alfabetización financiera integra saberes teóricos y prácticos con disposiciones psicológicas y conductuales que permiten al individuo tomar decisiones informadas y coherentes con sus objetivos (Atkinson & Messy, 2012; Lusardi & Mitchell, 2014).

En el núcleo del constructo se encuentra el conocimiento financiero fundamental, acompañado de actitudes y comportamientos que determinan su aplicación. Una persona con alto nivel de educación financiera posee información precisa, la aplica en práctica y mantiene actitudes favorables, como la disciplina en el gasto y la valoración del ahorro. Esta interacción entre saber, hacer y querer hacer confirma que la educación financiera es un fenómeno integral.

La evidencia muestra que sus dimensiones están interconectadas: actitudes positivas facilitan la traducción del conocimiento en conductas adecuadas, y los logros en estas conductas refuerzan la confianza y amplían el aprendizaje (Kumar et al., 2024).

La investigación subraya la necesidad de comprender la educación financiera dentro de un marco amplio de capacidades, en lugar de reducirla a pruebas de conocimientos. Asimismo, resalta la importancia de diseñar programas que integren todas sus dimensiones, combinando instrucción teórica con elementos prácticos y motivacionales. Entre las líneas de investigación futura destacan el análisis de los mecanismos por los que influye en el comportamiento, el papel de las actitudes y la autoeficacia, la incorporación de la alfabetización digital y la evaluación de impactos de largo plazo.

En el ámbito de las políticas públicas, se recomienda incorporar la educación financiera desde etapas tempranas y focalizar esfuerzos en los grupos con mayores brechas, como mujeres, jóvenes y población rural, adaptando los enfoques a sus realidades. De igual modo, la formación debe complementarse con medidas regulatorias e incentivos que promuevan decisiones responsables, como una mayor transparencia en los productos financieros o la inclusión automática en planes de ahorro y pensiones.

En conclusión, la educación financiera constituye un pilar para el empoderamiento económico y la construcción de sociedades financieramente resilientes e inclusivas. Su fortalecimiento requiere un abordaje integral que combine conocimientos, habilidades, actitudes y comportamientos, de manera que las personas puedan desenvolverse en un entorno financiero complejo y aprovechar estratégicamente las oportunidades para su bienestar presente y futuro (Lusardi & Mitchell, 2014).

REFERENCIAS BIBLIOGRÁFICAS

Anusha, N., & Mohanty, A. (2024). Determinants of financial literacy: Evidence from India. International Journal of Management, Technology and Engineering, 14(4), 221–230.

Atkinson, A., & Messy, F.-A. (2012). Measuring financial literacy: Results of the OECD / International Network on Financial Education (INFE) pilot study. OECD Working Papers on Finance, Insurance and Private Pensions, No. 15. https://doi.org/10.1787/5k9csfs90fr4-en

Blue, L., Grootenboer, P., Brimble, M., & Cummings, L. (2014). Defining and measuring financial literacy for the 21st century. In International Handbook of Financial Literacy (pp. 9–28). Springer. https://doi.org/10.1007/978-981-10-0360-8_2

Brüggen, E. C., Hogreve, J., Holmlund, M., Kabadayi, S., & Löfgren, M. (2017). Financial well-being: A conceptualization and research agenda. Journal of Business Research, 79, 228–237. https://doi.org/10.1016/j.jbusres.2017.03.013

Chabaefe, N. N., & Qutieshat, A. (2024). Financial Literacy. (Libro sin más datos editoriales disponibles)

Darmawan, R., & Wibowo, H. A. (2023). Do villagers’ financial socialization and literacy affect their financial behavior? Journal of Economics and Development Studies, 11(1), 65–79.

Dewi, V. I., & Febrian, E. (2021). Financial inclusion and digital financial literacy: Does it correlate? International Journal of Business and Society, 22(2), 930–945.

Dewi, V. I., Febrian, E., Effendi, N., & Anwar, M. (2020). Financial literacy and its variables: A systematic literature review. Journal of Accounting and Investment, 21(2), 145–157. https://doi.org/10.18196/jai.210214

Drever, A. I., Odders-White, E., Kalish, C. W., Else-Quest, N. M., Hoagland, E. M., & Nelms, E. N. (2015). Foundations of financial well-being: Insights into the role of executive function, financial socialization, and experience-based learning in childhood and youth. Journal of Consumer Affairs, 49(1), 13–38. https://doi.org/10.1111/joca.12068

Fernandes, D., Lynch, J. G., & Netemeyer, R. G. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), 1861–1883. https://doi.org/10.1287/mnsc.2013.1849

García-Santillán, A., Escalera-Chávez, M. E., & Santana-Rodríguez, C. J. (2025). Exploring the relationship between financial education, financial attitude and financial literacy. Journal of International Business and Finance, 42(1), 25–39.

Harter, C., & Harter, J. F. R. (2009). The impact of financial literacy education on subsequent financial behavior. Journal of Financial Counseling and Planning, 20(1), 15–24. https://www.afcpe.org/news-and-publications/journals/

Hastings, J. S., Madrian, B. C., & Skimmyhorn, W. L. (2013). Financial literacy, financial education, and economic outcomes. Annual Review of Economics, 5(1), 347–373. https://doi.org/10.1146/annurev-economics-082312-125807

Joo, S., & Grable, J. E. (2004). An exploratory framework of the determinants of financial satisfaction. Journal of Family and Economic Issues, 25(1), 25–50. https://doi.org/10.1023/B:JEEI.0000016722.37994.9f

Kaiser, T., & Menkhoff, L. (2020). Financial education in schools: A meta-analysis of experimental studies. SSRN. https://doi.org/10.2139/ssrn.3584941

Kalwij, A., & van den Berg, B. (2021). The impact of financial literacy education: Evidence from a randomized field experiment. Journal of Economic Behavior & Organization, 190, 1–27. https://doi.org/10.1016/j.jebo.2021.07.014

Kempson, E. (2009). Framework for the development of financial literacy baseline surveys: A first international comparative analysis. OECD International Gateway for Financial Education. https://www.oecd.org/finance/financial-education/

Kempson, E., Collard, S., & Moore, N. (2006). A multidimensional approach to measuring financial capability: A qualitative study. Financial Services Authority (FSA). https://www.fca.org.uk/publication/research/fsa-crp53.pdf

Kempson, E., Perotti, V., & Scott, K. (2013). A methodological overview to defining and measuring financial literacy and capability. In Financial Education for All (pp. 17–48). https://doi.org/10.1787/9789264194835-en

Knoll, M. A. Z., & Houts, C. R. (2012). The financial knowledge scale: An application of item response theory to the assessment of financial literacy. Journal of Consumer Affairs, 46(3), 381–410. https://doi.org/10.1111/j.1745-6606.2012.01241.x

Lusardi, A., & de Bassa Scheresberg, C. (2013). Financial literacy and high-cost borrowing in the United States. National Bureau of Economic Research Working Paper No. 18969. https://doi.org/10.3386/w18969

Lusardi, A., & Mitchell, O. S. (2007). Financial literacy, schooling, and wealth accumulation. National Bureau of Economic Research Working Paper No. 17078. https://doi.org/10.3386/w17078

Lusardi, A., & Mitchell, O. S. (2008). Planning and financial literacy: How do women fare? NBER Working Paper No. 13750. https://doi.org/10.3386/w13750

Lusardi, A., & Mitchell, O. S. (2011). Financial literacy and planning: Implications for retirement wellbeing. NBER Working Paper No. 17078. https://doi.org/10.3386/w17078

Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5–44. https://doi.org/10.1257/jel.52.1.5

O’Neill, B., & Xiao, J. J. (2012). Financial behaviors before and after the financial crisis: Evidence from an online survey. Journal of Financial Counseling and Planning, 23(1), 33–46.

Potrich, A. C. G., Vieira, K. M., & Kirch, G. (2018). Determinants of financial literacy: Analysis of the influence of socioeconomic and demographic variables. Revista Contabilidade & Finanças, 29(76), 362–377. https://doi.org/10.1590/1808-057x201804030

Prothero, A., Dobscha, S., Freund, J., Kilbourne, W. E., Luchs, M. G., Ozanne, L. K., & Thøgersen, J. (2014). Sustainable consumption: Opportunities for consumer research and public policy. Journal of Public Policy & Marketing, 33(1), 31–38. https://doi.org/10.1509/jppm.33.1.31

Salamah, U., Widyastuti, T., & Hakim, A. (2024). Does personal financial management behavior mediate the effect of financial literacy on financial well-being? Cogent Economics & Finance, 12(1). https://doi.org/10.1080/23322039.2024.2339817

Serido, J., Shim, S., & Tang, C. (2013). A developmental model of financial capability: A framework for promoting a successful transition to adulthood. International Journal of Behavioral Development, 37(4), 287–297. https://doi.org/10.1177/0165025413479476

Trivedi, S. M., Patel, M., & Patel, B. (2024). Structural equation model for financial literacy of students. International Journal of Scientific & Technology Research, 13(2), 198–203.

Wagner, J. (2015). The effects of financial education on short-term and long-term financial behaviors. AEA Annual Meeting Working Paper. https://doi.org/10.2139/ssrn.2579549

Wulandari, R., & Soesilo, T. R. (2024). Digital financial literacy: Measuring and enhancing through education. International Journal of Economics and Financial Issues, 14(1), 88–98.