|

TLATEMOANI

Revista Académica de Investigación

Editada por Eumed.net

Año 16, no. 49 – agosto 2025.

España-ISSN: 1989-9300

Fecha de recepción: 2 de julio del 2025.

Criptomonedas: ecosistema y método de contabilización

Cryptocurrencies: ecosystem and accounting method

Jessica Ivonne Hinojosa-López

UASLP-FEPZH, México

https://orcid.org/0000-0002-8751-2388

jessica.hinojosa@uaslp.mx

Claudia Lara-Maldonado

https://orcid.org/0009-0005-8912-6332

UASLP-FEPZH, México

RESUMEN

Las criptomonedas están transformando los métodos para realizar las transacciones financieras. Comprender este ecosistema es esencial para adaptarse a las nuevas realidades al hacer negocios de modo que la toma de decisiones se desarrolle en un entorno informado. El enfoque de la investigación fue exploratorio con el objetivo presentar una revisión teórica del ecosistema de las criptomonedas y sus implicaciones contables. Se presentan resultados sobre la regulación, volatilidad, sistema de contabilización y riesgos en su implementación, a través de seis temas. El primero describe el ecosistema de las criptomonedas, el cual se basa la criptografía para certificar, cotejar e inspeccionar negociaciones. El mercado donde convergen en forma de divisas electrónicas que emplean cifrado para garantizar operaciones y gestionar la generación de unidades adicionales. Dentro del contexto de su regulación y contabilización, exponiendo el control detallado de las operaciones y su relación con la NIF C-22. Los nuevos modelos de negocio a partir del uso de tecnología blockchain para generar negocios innovadores. También se mencionan algunos riesgos y desafíos; como la carencia de una normativa clara en diversos países que puede dar lugar a ambigüedades legales y dificultar la seguridad de los usuarios. Por último, se concluye en la necesidad de una figura económica regulada por los estatutos mexicanos.

Palabras clave: Volatilidad, regulación, criptomonedas, contabilidad, economía.

Abstract

Cryptocurrencies are transforming the methods of conducting financial transactions. Understanding this ecosystem is essential to adapt to the new realities of doing business so that decision-making takes place in an informed environment. The research approach was exploratory; its objective is to present a theoretical review of the cryptocurrency ecosystem and its accounting implications. Results on regulation, volatility, accounting systems, and implementation risks are presented across six topics. The first describes the cryptocurrency ecosystem, which relies on cryptography to certify, verify, and inspect transactions. The market where they converge in the form of electronic currencies that use encryption to secure transactions and manage the generation of additional units. Within the context of its regulation and accounting, outlining the detailed control of operations and their relationship with NIF C-22. New business models based on the use of blockchain technology to generate innovative businesses. Some risks and challenges are also mentioned, such as the lack of clear regulations in various countries, which can lead to legal ambiguities and hinder user security. Finally, it is concluded that there is a need for an economic entity regulated by Mexican statutes.

Keywords: Volatility, regulation, cryptocurrencies, accounting, economics.

INTRODUCCIÓN

Las criptomonedas han cobrado una popularidad y un valor significativo en el mercado financiero desde hace algunos años. Esta tecnología financiera ha generado un gran interés en el ámbito económico, y es necesario estudiar las implicaciones que tiene su uso en la economía mundial. El estudio de las criptomonedas en la economía es relevante debido a que su adopción y regulación es un tema que se está discutiendo en muchas partes del mundo. La identificación de los beneficios y riesgos que las criptomonedas presentan en el sistema financiero es crucial para tomar decisiones informadas acerca de su adopción y regulación. El uso de criptomonedas también puede tener un efecto en la economía mundial en términos de la inversión, el comercio y la manera en la cual se desarrollan las transacciones financieras (Barroilhet, 2019).

A partir de 2013, comenzaron a surgir nuevas criptomonedas basadas en blockchain, como Litecoin, Ripple y Ethereum, cada una de estas monedas tiene características únicas y diferentes niveles de aceptación en la comunidad de criptomonedas. A medida que las criptomonedas ganaban popularidad, surgieron preocupaciones sobre su uso en actividades ilegales, como la compra de drogas y armas en línea. Además, la inexactitud en la regulación y supervisión de las criptomonedas las hacía vulnerables al fraude y al robo (Marín, 2021).

Gómez y Campos (2021) destacan el dominio de las tecnologías de la información y la comunicación en la realización de transacciones financieras, llevado a la generación de nuevos métodos de pago, incluyendo las criptomonedas. Aunque el dinero tradicional sigue siendo el método más utilizado para el intercambio de bienes y servicios, las criptomonedas se perfilan como una alternativa segura gracias a su técnica fundamental de blockchain. Sin embargo, la coexistencia de muchas criptomonedas con diferentes valores y la falta de regulación en algunos países, plantean desafíos para su adopción y aceptación a nivel mundial, por lo cual surge la necesidad de analizar y regular las implicaciones financieras, contables y fiscales de las criptomonedas, y evaluar su potencial como alternativa segura de intercambio en el futuro.

El objetivo de esta investigación es presentar una revisión teórica del ecosistema de las criptomonedas y sus implicaciones contables. Para lograrlo se presenta una estructura de seis secciones, la primera presenta el ecosistema de las criptomonedas, en la segunda se describe el mercado de las criptomonedas, la tercera presenta el contexto de regulación y su sistema de contabilización, en la cuarta se indican los nuevos modelos de negocio a partir de su uso, por su parte, la quinta presenta algunos riesgos y desafíos y, finalmente, en la sexta se exponen las conclusiones del análisis realizado.

METODOLOGÍA

Diseño de investigación

Se desarrolló una metodología cualitativa. El enfoque de la investigación fue exploratorio con alcance descriptivo, con el objetivo presentar una revisión teórica del ecosistema de las criptomonedas, su mercado de operación, las regulación y contabilización, los nuevos modelos de negocio, así como los riesgos y desafíos en su uso. Las revisiones teóricas se realizan a partir del análisis de estudios previos sobre el tema a partir de los cuales se establecen directrices teórico-conceptuales del tema de interés. La técnica para la recuperación de la información consistió en la búsqueda de artículos en Scopus y Google Académico. Posteriormente se desarrolló la fase de análisis e interpretación de la información. Esta estrategia se basó en la propuesta presentada por Martínez (2015).

RESULTADOS

El ecosistema de las criptomonedas

La oferta limitada de criptomonedas ha llevado a debates sobre su valor intrínseco y su relación con la demanda. La teoría económica sugiere que la escasez podría aumentar el valor de las criptomonedas en el tiempo, siempre y cuando la demanda continúe creciendo. Las criptomonedas también desafían las teorías monetarias tradicionales. Algunos las ven como una reserva de valor similar al oro, mientras que otros las consideran principalmente un medio de intercambio. Esta ambigüedad plantea cuestionamientos sobre su función en la economía. Los constantes cambios en el precio de las criptomonedas han llevado a preocupaciones en términos de estabilidad financiera. La teoría económica destaca la importancia de la estabilidad para un sistema económico saludable. Se cree que las criptomonedas cuentan con la fortaleza de transformar las finanzas y la economía, brindando inclusión financiera y nuevas oportunidades (Riera, 2022).

Las criptomonedas son un tipo de moneda digital basada en la criptografía para certificar, cotejar e inspeccionar negociaciones. La criptomoneda con mayor popularidad es el Bitcoin, aunque concurren cientos de otras monedas digitales. Desde su aparición en 2009, las criptomonedas han capturado el interés de las personas y de los medios debido a su potencial para transformar los sistemas financieros tradicionales y desafiar el control de la banca y gubernamental (Hernández et. al., 2019).

El efecto de las criptomonedas en la economía ha sido objeto de un intenso debate entre economistas, reguladores y participantes del mercado. Por un lado, hay quienes sostienen que las criptomonedas pueden poner en peligro la estabilidad financiera, dado que son altamente volátiles y podrían ser empleadas para acciones ilícitas, como es el caso del blanqueo de dinero y la subvención de acciones terroristas. Por otro lado, los defensores de las criptomonedas afirman que son una forma de democratizar el sistema financiero y permitir a las personas tomar el control de sus propios activos sin la necesidad de confiar en intermediarios financieros (Abreu et. al., 2022).

La volatilidad extrema de los precios ha llevado a muchas personas a perder grandes cantidades de dinero, y ha llevado a los reguladores a tomar medidas para proteger a los inversores y garantizar la estabilidad financiera. Además, el anonimato proporcionado por las criptomonedas ha llevado a su uso en actividades prohibidas que involucran el narcotráfico y el blanqueo de dinero (Prasolov, 2018).

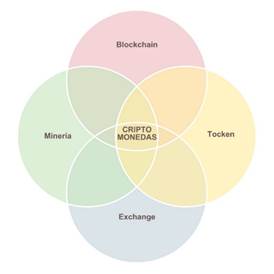

La contabilidad de las criptomonedas utiliza la tecnología blockchain, que es un banco de datos descentralizado que matricula todas las negociaciones realizadas con criptomonedas. Cada transacción se verifica y se agrega a un bloque, que luego se agrega a la cadena de bloques (blockchain) para que todos los nodos de la red tengan una copia del registro. La tecnología blockchain es aplicada para garantizar la seguridad y transparencia de actividades comerciales de criptomonedas (Paiva et al., 2019). En la Tabla 1 se presentan las variables que integran el ecosistema de las criptomonedas y en la Figura 1 la interrelación que guardan entre ellas.

|

Tabla 1. Ecosistema de las criptomonedas |

|

|

Variable |

Descripción |

|

Blockchain |

Sistema descentralizado que permite registrar negociaciones de manera segura, verificable e inmutable, sin necesidad de confiar en terceros (Allende & Colina, 2017). |

|

Minería |

Proceso que permite resolver complejos algoritmos matemáticos y validar transacciones en una red descentralizada de criptomonedas (Ribeiro, 2018). Utiliza hardware y software especializado para trabajar en conjunto con otros nodos para procesar y validar transacciones (Marín, 2021). |

|

Exchange |

Plataforma en línea para realizar la negociación de criptomonedas. Funcionan como intermediarios entre los compradores y vendedores proporcionando un espacio seguro y confiable para realizar las transacciones. Gran parte de los exchanges de criptomonedas brindan una amplia gama, incluyendo Bitcoin, Ethereum, Litecoin, Ripple, entre otras (Ordoñez y Prieto, 2018). |

|

Token |

Unidad de valor que se utiliza en una red blockchain específica para representar un activo digital o un servicio específico. Pueden representar una variedad de activos digitales como monedas, acciones, bienes raíces o cualquier otro tipo de activo (Zocaro, 2021). |

Fuente: Elaboración propia con base en autores citados.

Figura

1 . Interrelación

en el ecosistema de las criptomonedas

. Interrelación

en el ecosistema de las criptomonedas

Nota: La imagen muestra la convergencia de las variables que conforman el ecosistema de las criptomonedas.

El mercado de las criptomonedas

Las criptomonedas son divisas electrónicas que emplean cifrado para garantizar operaciones y gestionar la generación de unidades adicionales. El inicio de las criptomonedas se remonta a principios de la década del dos mil, aunque el punto de partida más relevante es el lanzamiento de Bitcoin en 2009 al cual se le ha conocido como el bloque génesis (Carrera-López et. al., 2020).

Después del lanzamiento de Bitcoin, hubo un interés creciente en las criptomonedas y en 2011, se lanzaron alternativas a Bitcoin, como Litecoin. Sin embargo, en sus primeros años, las criptomonedas eran principalmente un fenómeno entre entusiastas de la tecnología y desarrolladores. Su aceptación se fue dando al poco tiempo cuando los comerciantes comenzaron a aceptar Bitcoin como forma de pago, y se desarrollaron otras criptomonedas con enfoques técnicos y casos de uso diferente, como Ethereum en 2015 (Fernández et. al., 2018).

Ahora bien, Bitcoin es la inicial y más popular criptomoneda, pero posteriormente surgieron como alternativa las altcoin (abreviatura de "alternative coin") cuyo modelo de operación se basa en la tecnología de blockchain que utiliza Bitcoin, pero con características y objetivos diferentes. Cabe resaltar que existen cientos de altcoins en el mercado, y cada una tiene su propio propósito, enfoque y comunidad de seguidores. Algunas altcoins se han diseñado específicamente para abordar problemas que Bitcoin no ha resuelto, como la velocidad de las transacciones, la privacidad y la escalabilidad (Li et. al., 2023).

Aunque algunas altcoins tienen un valor significativo y una gran base de usuarios, muchas de ellas han desaparecido con el tiempo debido a la falta de adopción o interés en el mercado, además de contar con la característica de volatilidad que, en general, las criptomonedas muestran por su rápida fluctuación y ser impredecibles (Imamura y Omote, 2022).

Cabrera et. al. (2022) coincide al mencionar que las criptomonedas son famosas por experimentar fluctuaciones significativas en sus valores, pudiendo aumentar o disminuir drásticamente en períodos cortos de tiempo, lo que dificulta su uso como monedas estables o confiables de intercambio de valor, además, las transacciones con criptomonedas han presentado incidentes de hackeo que conllevan al robo de fondos de los usuarios como consecuencia de las carteras digitales mal protegidas y las prácticas de seguridad deficientes.

Por su parte, Rodríguez (2023) agrega que las criptomonedas han sido utilizadas para acciones ilícitas, como el blanqueo de dinero, el narcotráfico y el coste del terrorismo, debido a su naturaleza pseudónima y descentralizada. Esto ha resultado en una mayor atención regulatoria y preocupaciones sobre su legitimidad. En este sentido, añade que los gobiernos y las autoridades reguladoras han tenido dificultades para definir y regular las criptomonedas y, en algunos países, se han adoptado enfoques restrictivos mientras que otros han buscado formas de incorporar las criptomonedas dentro de su sistema financiero.

Como se puede observar, aunque las criptomonedas han tenido un aumento en su adopción aún no se han convertido en una forma de pago ampliamente aceptada y su adopción masiva ha presentado dificultades dado que la gente no se encuentra familiarizada con su uso (Vázquez-Carrasco, 2022).

En la actualidad, grandes empresas como Tesla y PayPal han incorporado a las criptomonedas como forma de pago. Además, diversas empresas financieras han mostrado interés en la tecnología blockchain para optimizar la eficiencia de sus operaciones (Vélez et. al., 2021).

Uno de los desarrollos más notables ha sido el auge de las Finanzas Descentralizadas (DeFi). Estas plataformas permiten la creación de productos financieros sin intermediarios tradicionales, como préstamos, intercambios y generación de intereses. DeFi ha ganado una gran cantidad de atención y ha llevado a la creación de una amplia variedad de proyectos y tokens relacionados (Galindo, 2021).

Las agencias reguladoras a menudo realizan investigaciones para asegurarse de que las empresas y las personas cumplan con las regulaciones establecidas. Esto puede incluir auditorías y acciones legales contra aquellas entidades que no cumplen con las normas establecidas. Dado que las criptomonedas son una tecnología global, ha habido un esfuerzo creciente en la colaboración entre países para abordar los desafíos regulatorios. Organizaciones internacionales como el Grupo de Acción Financiera (FATF) emiten pautas para abordar los riesgos de blanqueo de dinero y costeo del terrorismo en el ámbito de las criptomonedas (Quiñonez et. al., 2022).

En México, a partir de enero de 2021, entró en vigor la NIF C-22 emitida por el Consejo Mexicano de Normas de Información Financiera (CINIF), en la cual se describe a las criptomonedas como un instrumento de pago que es transferible de forma electrónica y se considera como un medio de intercambio (García, 2022).

El primer país en legalizar las negociaciones de operaciones mercantiles con bitcoin fue El Salvador. Esta medida tenía como objetivo promover la inclusión financiera y estimular el crecimiento económico del país, sin embargo, las micro y pequeñas empresas no han mostrado un alto nivel de aceptación del uso de Bitcoin para realizar transacciones comerciales ya que, en general, no han encontrado beneficios tangibles en la implementación de bitcoin en sus operaciones comerciales (Calvo y Gutiérrez, 2023). lo cual se debe principalmente a la falta de comprensión sobre las criptomonedas y a la volatilidad asociada con bitcoin, así como la necesidad de educación y formación para lograr una adopción más generalizada (Pérez y Sajardo, 2021).

La contabilidad de las criptomonedas

La creación de criptomonedas ha tenido un impacto significativo en la contabilidad de diversas maneras. Las criptomonedas utilizan tecnología de registro distribuido como blockchain que permite un seguimiento transparente y en tiempo real de todas las transacciones. Cada operación se registra de forma permanente en la cadena de bloques, lo que facilita la auditoría y reduce el riesgo de fraude. Al eliminar intermediarios financieros, como bancos y procesadores de pagos, las criptomonedas reducen los costos de transacción y simplifican los registros contables. Esto puede ser especialmente beneficioso para las pequeñas empresas que buscan reducir costos (Goenaga et. al., 2021).

Con las criptomonedas, las transacciones se pueden realizar de igual a igual sin depender de una entidad central. Esto desafía el modelo tradicional de contabilidad en el que se confía en instituciones financieras para mantener registros. Ahora, los individuos y las empresas pueden llevar sus propios registros contables. La volatilidad de las criptomonedas, como Bitcoin, puede plantear dificultades en la valoración y contabilización de activos. La contabilidad debe adaptarse a los cambios rápidos en el valor de las criptomonedas, lo que puede afectar los estados financieros de una empresa (Fidalgo, 2022).

Las autoridades fiscales de varios países están trabajando en regulaciones para las criptomonedas lo que ha llevado a la necesidad de establecer prácticas contables claras para informar sobre las transacciones de criptomonedas y calcular impuestos adecuadamente. Las Ofertas Iniciales de Monedas (ICOs) y las Ofertas de Tokens de Seguridad (STOs) han surgido como nuevas formas de recaudar fondos utilizando criptomonedas. Esto requiere una contabilidad especializada para el seguimiento de inversiones y cumplimiento de regulaciones (Moreno, 2019).

El registro contable de criptomonedas implica un seguimiento meticuloso de las transacciones relacionadas con estas monedas digitales. Cada operación generada con criptomonedas, se debe registrar de manera detallada, esto incluye la fecha, la descripción de la transacción, el receptor o remitente, la cantidad de criptomoneda involucrada y el tipo de criptomoneda utilizada. Dado que el valor de las criptomonedas puede ser volátil, es importante valorar los activos en el momento de cada transacción. Esto implica consultar el valor de mercado en ese momento y registrar la cantidad equivalente en moneda fiduciaria (Cadena et. al., 2021). Asimismo, es importante cumplir con las regulaciones fiscales como el registro las ganancias y pérdidas de capital, así como el pago de impuestos sobre las transacciones con criptomonedas (Ramos et. al., 2017).

El registro de criptomonedas implica mantener un control detallado de transacciones, valorar activos, cumplir con regulaciones fiscales, mantener la seguridad y reconocer las modificaciones normativas ya que la precisión y la transparencia son esenciales en la contabilidad de criptomonedas (Raja y Raja, 2022).

El objetivo de la NIF C-22, es el establecimiento de normas de valuación, presentación y reconocimiento de estados financieros con transacciones de criptomonedas respecto a operaciones de compra-venta, los gastos por compra-venta y criptomonedas bajo custodia (García, 2022).

Por otra parte Díaz et. al. (2020) recomienda su clasificación en el activo a corto plazo y señala que el registro de las criptomonedas debe determinarse al valor de su adquisición y utilizar su valor razonable hasta que ocurre su venta, asimismo, las erogaciones de minería deben asociarse como un gasto por no ser recuperables.

En las Tablas 2, 3 y 4 se exponen ejemplos de registro contables de acuerdo con la propuesta de Díaz et. al. (2020) y García (2022):

|

Tabla 2. Registro por compra de criptomonedas. |

||

|

Concepto |

Debe |

Haber |

|

(Ac Circ) Criptomonedas |

XXX.XX |

|

|

Bancos |

|

XXX.XX |

|

Fuente: Elaboración propia con base en Díaz et. al. (2020) y García (2022). |

||

|

Tabla 3. Registro contable por gastos. |

||

|

Concepto |

Debe |

Haber |

|

Gastos generales: |

XXX.XX |

|

|

Sueldo de mineros |

|

|

|

Insumos derivados de la minería |

|

|

|

Depreciación del activo fijo de mineros |

|

|

|

Bancos |

|

XXX.XX |

|

Depreciación acumulada del activo fijo |

|

XXX.XX |

|

Fuente: Elaboración propia con base en Díaz et. al. (2020) y García (2022). |

||

|

Tabla 4. Registro contable por la venta de criptomonedas. |

||

|

Concepto |

Debe |

Haber |

|

Bancos |

XXX.XX |

|

|

(Ac Circ) Criptomonedas |

|

XXX.XX |

|

Ganancia o pérdida de Criptomoneda (de acuerdo con su valor en trading a la fecha de su venta) |

XXX.XX |

XXX.XX |

|

Fuente: Elaboración propia con base en Díaz et. al. (2020) y García (2022). |

||

La tabla 2 detalla el primer registro derivado de la adquisición de criptomonedas, por su fácil conversión en efectivo, se considera una cuenta de activo deudora dentro del activo circulante. La mina de criptomonedas representa una serie de gastos implícitos en su manejo y elaboración por lo estos deberán considerarse como un gasto operativo, como cuentas de resultados deudoras, aunado el desgaste del equipo necesario para su fabricación (por ejemplo, el equipo de cómputo) como se muestra en la tabla 3. En el caso de usar exchange para las transacciones de criptomonedas, se considera como gastos las comisiones cobradas por la naturaleza de su gestión. Por otra parte, en la tabla 4 se muestra el registro por la disminución del criptoactivo y la afectación contable de su posible pérdida o ganancia como cuenta de resultados deudora o acreedora según corresponda.

Nuevos modelos de negocio

Las empresas pueden aprovechar las criptomonedas y la tecnología blockchain para generar modelos de negocio innovadores y, estos cambios pueden desarrollar un efecto revelador en la economía. A través de la tecnología blockchain las empresas pueden tokenizar activos como bienes raíces, obras de arte, acciones y otros valores. Esto permite la división de activos en fracciones más pequeñas y la venta de estas fracciones como tokens, lo cual puede democratizar la inversión, permitiendo a una amplia gama de personas invertir en activos que anteriormente estaban fuera de su alcance. Esto puede aumentar la liquidez de los activos y fomentar nuevas inversiones en la economía (Ordóñez et. al., 2020).

Las criptomonedas y las Ofertas Iniciales de Monedas (ICO) han revolucionado el financiamiento empresarial. Las empresas pueden recaudar capital directamente de inversores de todo el mundo mediante la emisión de tokens, lo que puede reducir la dependencia de los métodos de financiamiento tradicionales y permitir que las empresas accedan a capital de manera más eficiente. La tecnología blockchain consiente el desarrollo de contratos inteligentes, que son programas informáticos autorrealizables que se accionan con la presencia de condiciones preestablecidas. Esto puede mecanizar un abanico de procesos comerciales, como el pago de regalías o la liquidación de seguros. La automatización puede reducir costos, aumentar la eficiencia y reducir la necesidad de intermediarios (Rivadeneyra y Ordoñez, 2018).

La tecnología blockchain brinda un registro inalterable y transparente de todas las actividades comerciales. Las empresas tienen la posibilidad de utilizar esto para demostrar la trazabilidad de productos y la autenticidad de los datos. Esto es sustancialmente importante en industrias como la cadena de suministro y la alimentación, donde la transparencia es esencial para la confianza del consumidor. Las criptomonedas permiten pagos transfronterizos rápidos y económicos. Las empresas pueden utilizar esto para expandir sus operaciones a nivel internacional y disminuir los costos de transacción vinculadas con las transferencias de dinero internacionales con lo cual es posible fomentar el comercio global y la inversión extranjera (Soria, 2020).

Riesgos y desafíos

Los riesgos y desafíos asociados con las criptomonedas son aspectos relevantes por desarrollarse en un ecosistema que hasta el momento se torna bajo la incertidumbre y vulnerabilidad. La carencia de una normativa clara en diversos países puede dar lugar a ambigüedades legales y dificultar la seguridad de los usuarios. La creación de un marco regulatorio coherente y efectivo para las criptomonedas es un desafío importante que los gobiernos enfrentan, ya que deben equilibrar la innovación con la protección del mercado y la seguridad pública. Las criptomonedas se almacenan en billeteras digitales y están sujetas a riesgos de seguridad cibernética, incluyendo hackeos y robos. La protección de los activos criptográficos y la prevención de incidentes de seguridad son desafíos críticos. Las empresas deben implementar medidas de seguridad sólidas y los inversores deben tomar precauciones para proteger sus activos (López et. al., 2022).

La falta de armonización en la regulación de criptomonedas a nivel internacional puede llevar a conflictos normativos y desafíos para la aplicación de la ley en casos transfronterizos. Coordinar la regulación a nivel internacional es un desafío, ya que los países tienen diferentes enfoques y prioridades. La eficiencia y la escalabilidad de las redes blockchain pueden ser un reto, especialmente en momentos de alta demanda, lo que puede llevar a retrasos en las transacciones y aumentos en las tarifas. Mejorar la escalabilidad y la eficiencia de las redes blockchain es un objetivo en constante evolución para la industria y requiere innovación tecnológica continua (Montenegro et. al., 2023).

Otro aspecto de relevancia se identifica en las Normas Internacionales de Información Financiera (NIIF) ya que aún no contemplan la contabilización de las criptomonedas, sin embargo, estas pueden instrumentarse contablemente de conformidad con las NIIF 2 y NIIF 38; las cuales hacen referencia a inventarios y activos intangibles respectivamente (Villenueva et. al., 2022).

Finalmente, se expone que la minería es un proceso que implica la utilización de hardware específico que consume una gran cantidad de energía, lo que ha llevado a críticas por su impacto ambiental (Marín, 2021). Estudios previos indican que al 2018 la huella de carbono producida por el uso de criptomonedas ascendía a 22,0 – 23,0 MtCO2, lo que es equivalente a la huella ocasionada por una ciudad del tamaño de Kansas (Stoll et. al., 2018), por otra parte, también se ha estimado que, si bitcoin se populariza en la misma proporción que otras tecnologías, provocaría un incremento superior a los 2 °C en menos de 30 años (Mora et. al., 2018).

CONCLUSIONES Y DISCUSIÓN

Las transacciones en criptomonedas están marcando una nueva era para la economía mundial, debido a su descentralización y al estar distribuidas dentro de un mismo blockchain operan libremente dentro de un mercado digital, considerándose un medio de pago electrónico. Su minería exige un control total como parte de la innovación financiera al transferir valor, pues representan conceptos que no existen en la economía tradicional. La fabricación se encuentra limitada, una vez que llegue a su límite, probablemente su demanda sea más codiciada y su precio aumente, esto a reserva de la evolución de la tecnología.

Los negocios al tener una figura económica regulada por los estatutos mexicanos, y al realizar operaciones con este tipo de activos, deben ajustarse a las disposiciones fiscales y mercantiles que en materia les corresponda. Aunque existen diversas lagunas en los preceptos legales respecto de su tratamiento, es importante llevar prácticas contables claras para expresar su cumplimiento, valuación, presentación y reconocimiento en los estados financieros, pues su operatividad comprende un medio alternativo de pago, independiente de su volatilidad.

BIBLIOGRAFÍA

Abreu, D. P. A. de, Coaguila, R. A. I., & Camargos, M. A. de. (2022). Evolution of the Degree of Efficiency of the Cryptocurrency Market from 2014 to 2020: An Analysis Based on Its Fractal Components. Revista de Administração da UFSM, 15(2), 216–235.

Allende López, M., & Colina Unda, V. (2017). Blockchain: Cómo desarrollar confianza en entornos complejos para generar valor de impacto social. Inter-American Development Bank. https://doi.org/10.18235/0001139

Barroilhet Díez, A. (2019). Criptomonedas, economía y derecho. Revista chilena de derecho y tecnología, 8(1), 29–67. https://doi.org/10.5354/0719-2584.2019.51584

Cabrera Soto, M., Lage Codorniu, C., Cabrera Soto, M., & Lage Codorniu, C. (2022). Criptomonedas: ¿qué son y qué pretenden ser?*. Economía y Desarrollo, 166(1). http://scielo.sld.cu/scielo.php?script=sci_abstract&pid=S0252-85842022000100008&lng=es&nrm=iso&tlng=es

Cadena, J. P., Herrera, X. E., Llaguno, S. C., & Alcivar, B. P. (2021). Criptomonedas: Funcionamiento, oportunidades y amenazas: Cryptocurrency: operation, opportunities and threats. RES NON VERBA REVISTA CIENTÍFICA, 11(2), Article 2. https://doi.org/10.21855/resnonverba.v11i2.604

Calvo Bernardino, A. C., & Gutierrez, J. P. (2023). Cambios en los objetivos y en los instrumentos de la política económica en contextos de crisis e incertidumbre: Especial énfasis en el impacto de las criptomonedas sobre la estabilidad monetaria y financiera. Atlántida. Revista Canaria de Ciencias Sociales, 1(14), Article 14.

Carrera-López, J. S., Sánchez-Lunavictoria, J. C., & Loza-Torres, A. G. (2020). El uso de las criptomonedas como nueva forma de pago en la economía mundial. Revista Científica FIPCAEC (Fomento de la investigación y publicación científico-técnica multidisciplinaria). ISSN : 2588-090X . Polo de Capacitación, Investigación y Publicación (POCAIP), 5(5), 210–223. https://doi.org/10.23857/fipcaec.v5i5.228

Díaz, K. C. C., Franco, F. de J. M., & Díaz, G. M. B. (2020). REFLEXIONES RESPECTO AL TRATAMIENTO FISCAL DE LAS CRIPTOMONEDAS EN MÉXICO. Revista Caribeña de Ciencias Sociales, 9(12). https://ojs.southfloridapublishing.com/ojs/index.php/rccs/article/view/2061

Fernández, K., Oña, J., & Gallardo, D. (2018). Evolución e impacto de las criptomonedas en la sociedad ecuatoriana. 593 Digital Publisher CEIT, 3(1), 59–79.

Fidalgo, R. (2022). El registro contable de las criptomonedas en el Plan General de Contabilidad. AECA: Revista de la Asociación Española de Contabilidad y Administración de Empresas, 140, 5–7.

Galindo, M. J. A. (2021). Contabilidad y criptomonedas: Proceso analítico en empresas venezolanas. Teorías, Enfoques y Aplicaciones en las Ciencias Sociales, 14(29), Article 29.

García Juvenal, M.L.J. (2022, septiembre 26). Veritas. Colegio de contadores Públicos de México, A.C. Criptoactivos: Origen y aspectos clave en materia contable. https://www.veritas.org.mx/Economia-y-finanzas/Fintech/Criptoactivos-origen-y-aspectos-clave-en-materia-contable

Goenaga, A., Gutiérrez, N., Bauer, G., & Bonifazi, M. (2021). Alternativas de reconocimiento contable de las criptomonedas. Centro de Estudios de Administración, 5(1), Article 1.

Gómez Medina, L. E., & Campos Ponce, J. M. (2021). Implicación contable y fiscal del bitcoin en México. Ciencia Administrativa, 1, 39–49.

Hernández, D. C., Ruiz, C. A. F., Contreras-Valdez, M. I., & Ruiz, J. A. F. (2019). Explosion in Virtual Assets (Cryptocurrencies). Revista Mexicana de Economía y Finanzas Nueva Época REMEF, 14(4), Article 4. https://doi.org/10.21919/remef.v14i4.374

Imamura, M., & Omote, K. (2022). Analysis of the Features and Structure Behind Availability in Blockchain Using Altcoin. IEEE Access, 10, 98683–98699. https://doi.org/10.1109/ACCESS.2022.3204697

Li, Y., Lucey, B., & Urquhart, A. (2023). Can altcoins act as hedges or safe-havens for Bitcoin? Finance Research Letters, 52, 103360. https://doi.org/10.1016/j.frl.2022.103360

López, N. Á. T., Rivera, L. M. M., Casas, W. G. M. D., Acosta, S. O. A., & Hernández, J. M. M. (2022). Criptomonedas: Una Revisión de su Panorama y de los Riesgos Actuales en México. Hitos de Ciencias Económico Administrativas, 28(81), Article 81. https://doi.org/10.19136/hitos.a28n81.5149

Marín, F. D. V. (2021). Panorama actual del bitcóin. Una descripción práctica y jurídica de las criptomonedas en Colombia y Ecuador. Foro: Revista de Derecho, 36, Article 36. https://doi.org/10.32719/26312484.2021.36.3

Martínez, M. (2015). Epistemología y metodología cualitativa en las ciencias sociales. Trillas, S.A de C. V.

Montenegro, R. I. C., Escobar, K. E. S., Álvarez, C. E. A., & Solorzano, C. A. V. (2023). Análisis de aplicación electrónica, inversión mediante criptomoneda, diversificando la cartera de empresa Solma año 2021 y su legislación ecuatoriana. Domino de las Ciencias, 9(2), Article 2.

Mora, C., Rollins, R. L., Taladay, K., Kantar, M. B., Chock, M. K., Shimada, M., & Franklin, E. C. (2018). Bitcoin emissions alone could push global warming above 2 C. Nature Climate Change, 8(11), 931-933.

Moreno, I. S. (2019). La nueva economía blockchain y criptomonedas en 100 preguntas. Nowtilus.

Ordoñez, A. P. C., & Prieto, A. B. T. (2018). Bitcoin: Its Influence on the Global World and Its Relationship with the Stock Exchange. CHAKIÑAN, REVISTA DE CIENCIAS SOCIALES Y HUMANIDADES, 5, 54–72.

Ordóñez Granda, E. M., Narváez Zurita, I., & Erazo Álvarez, J. C. (2020). El sistema financiero en Ecuador. Herramientas innovadoras y nuevos modelos de negocio. Revista Arbitrada Interdisciplinaria Koinonía, 5(10 (Julio-Diciembre 2020)), 195–225.

Paiva, R., Garcia, J. R., Maia, A. G., & Romeiro, A. R. (2019). Blockchain technology and complex flow systems as opportunities for water governance innovation1. Revista Brasileira de Inovação, 18(1), 157–176.

Pérez Sempere, S., & Sajardo Moreno, A. (2021). La tecnología Blockchain en la construcción de espacios económicos de impacto social positivo. REVESCO: revista de estudios cooperativos, 138, 29–44.

Prasolov, V. I. (2018). Aspects of Crypto Currency’s Legislative Regulation. Utopía y Praxis Latinoamericana, 23(82), 262–268. https://doi.org/10.5281/zenodo.1509820

Quiñonez, Á. G. B., Cuenca, L. J. B., Armoa, K. A. G., González, L. E. S., Ramírez, M. R. I. de, Brítez, M. Á. A., & Chung, C. K. K. (2022). Análisis del impacto de la falta de normativas jurídicas que regulen el uso de las Criptomonedas en el Paraguay. Revista Científica UPAP, 2(1), 65–71. https://doi.org/10.54360/rcupap.v2i1.30

Raja, I. G., & Raja, M. G. (2022). Algunas reflexiones sobre la contabilidad de los criptoactivos. Revista de Contabilidad y Tributación. CEF, 143–178. https://doi.org/10.51302/rcyt.2022.11483

Ramos, E., Flores, M., & Zeballos, R. (2017). Impacto de las criptomonedas en la población estudiantil universitaria de la República de Panamá. Revista Oratores, 10–27. https://doi.org/10.37594/oratores.v0n7.200

Riba, M. (2021). Token. Revista Blockchain e Inteligencia Artificial, 2. https://doi.org/10.22529/rbia.2021(2)08

Ribeiro, R. M. L. (2018). Bitcoin no Sistema Financeiro Nacional. Revista Tecnologia e Sociedade, 14(33), Article 33. https://doi.org/10.3895/rts.v14n33.7432

Riera, A. (2022). Aspectos especulativos en el mercado de criptomonedas. INVESTIGACIÓN, TRANSCOMPLEJIDAD Y CIENCIA, 3(2), Article 2. https://revistasuba.com/index.php/INVESTIGACIONTRANSCOMPLEJIDADYCI/article/view/218

Rivadeneyra Franco, S. A., & Ordoñez Quispe, A. L. (2018). Análisis sobre la Bitcoin en el mercado financiero internacional entre los años 2015 y 2018. Repositorio Académico - UPC. https://doi.org/10.19083/tesis/626103

Rodríguez, A. M. G. (2023). Implementación de BITCOIN en El Salvador. Gestión y Desarrollo Libre, 8(15), Article 15. https://doi.org/10.18041/2539-3669/gestionlibre.15.2023.10448

Soria, G. C. (2020). Los nuevos modelos de negocios y la aplicación del principio de prevención de operaciones ilícitas: Desafíos y responsabilidades. Revista Mexicana de Ciencias Penales, 3(10), Article 10. https://doi.org/10.57042/rmcp.v3i10.100

Stoll, C., Klaaßen, L., & Gallersdörfer, U. (2019). The carbon footprint of bitcoin. Joule, 3(7), 1647-1661.

Vázquez-Carrasco, M. A. (2022). Contrato de arrendamiento mercantil de activos digitales. La nueva modalidad de uso de criptomonedas. UDA Law Review, 4, Article 4.

Vélez, M. F. A., Rodríguez, A. N. B., Tigua, K. J. M., & Merino, M. J. M. (2021). RIESGOS Y RESPONSABILIDADES QUE CON LLEVA LA IMPLEMENTACIÓN DE LAS CRIPTOMONEDAS EN ECUADOR: UNESUM - Ciencias. Revista Científica Multidisciplinaria, 5(3), Article 3. https://doi.org/10.47230/unesum-ciencias.v5.n3.2021.427

Villenueva, P. M., Alejandro, K. A. C., & Jr, J. L. B. G. (2022). El Tokenomic de Finanzas descentralizas. Vinculatégica EFAN, 8(3), Article 3. https://doi.org/10.29105/vtga8.3-276

Zocaro, M. (2021). Tratamiento fiscal de la enajenación de tokens inmobiliarios en Argentina en cabeza de personas humanas. Proyecciones, 15, 015. https://doi.org/10.24215/26185474e015